貸借対照表と損益計算書との関係

ここでは一定時点の財産の状況を示す貸借対照表と、一定期間における儲けの内容を示す損益計算書との関係について説明します。

なお現在の会計期間(通常1年)を当期といい、当期の初日を期首(=前期末)、当期の最後の日を当期末、その間を期中といいます。

貸借対照表と損益計算書の関係、つながり

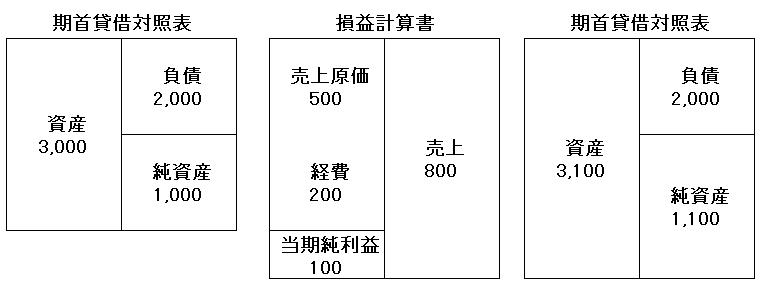

当期の期首における貸借対照表の資産を3,000万円、負債を2,000万円、純資産が1,000万円とします。

期中の売上が800万円、売上原価500万円、経費が200万円とすると、損益計算書には100万円(800万円-500万円-200万円)の利益が計上されます。

利益は会社の純財産を増やす要因ですので、期末における純資産は期首の純資産に当期の利益を加えた1,100万円(期首純資産1,000万円+100万円)になります。

当期に損失が生じた時は純資産は減少します。

利益の出し方・計算方法 財産法と損益法

1会計期間における利益は、損益計算書において収益から費用を差し引いて求められますが、このように収益から費用を差し引いて利益を計算する方法を損益法といいます。

一方、貸借対照表は一定時点の会社の財産と債務、その差額としての純財産(純資産)を表すものであるため、期首に比べ期末の純財産が増えている場合は利益、減っている場合は損失が生じていることが分かります。

このように、期首と期末の純財産の増減額により利益を計算する方法を財産法といいます。

すなわち損益法はフローの差額により利益を求め、財産法はストックの差額により利益を求める方法ですが、重要なことは、複式簿記では財産法により計算した利益と損益法により計算した利益は必ず一致することです。

財産法と損益法のメリット・デメリット

財産法は実地調査に基づき期首と期末の純資産額の差額で求めるため、利益又は損失を正確かつ簡単に計算できるというメリットがあります。

しかし、純資産の増加や減少で利益や損失を計算した場合、その利益や損失がどういった要因で発生したのかが分かりません。

売上が多かったのか少なかったのか、経費が多かったのか少なかったのか、不動産や株を売ったからなのかといった原因が分からないのです。

このように財産法には企業の経営活動の状況が分からないといったデメリットがあります。

一方、損益法は収益から費用を差し引いて利益を計算するため、企業がどのような努力を行い、その結果どれだけの成果があったのか、つまり利益や損失がどのような原因により発生したのかが分かります。

しかしその反面、実地調査を行わず帳簿記録だけに基づき損益計算するため棚卸資産の減耗損(在庫が原因不明の要因で帳簿より少ない)や現金過不足(現金が調簿記と合わない)など実地調査しなければ帳簿に反映されない損益が認識されないため正確性に欠けるといったデメリットがあります。

このように財産法、損益法はいずれも期間損益を計算する方法ですが、それぞれにメリット、デメリットがあるため、実務的には企業の経営成績を明らかにする必要性から損益法で期間損益を計算することを主としつつ、資産や負債の実地調査によリ判明する損益を加味し、より正確に期間損益を計算する方法がとられています。