簿記の取引とは?取引の8要素と結合関係

ここでは簿記の対象となる取引とは何か?簿記の取引にはどのような要素があり、それぞれの要素はどのような関係を持つのかについて説明します。

簿記の取引とは?

企業は所有している財産を最大限に増やすべく、財産を運用し利益を得るための経済活動をし、その経済活動の過程で様々な企業や人と取引を行います。

企業の行う取引には、販売契約を結んだり、仕入先に注文したり、建物の賃貸借契約を結んだり、従業員を採用したり、光熱費を払ったり、株を購入したりなど様々あります。

簿記の目的は、貸借対照表、損益計算書を作成することで企業の財政状態や経営成績を明確にすることにあるため、企業活動の全ての取引をもれなく記録する必要がありますが、簿記の前提条件の一つである「金額表示」により、企業の活動のうち資産、負債、純資産、収益、費用に増減をもたらす変化だけを取引としています。

よって、在庫や備品の盗難による減少は一般的には取引といいませんが、資産の減少をもたらすものであるため簿記では取引となります。また注文を受けたり、仕入の発注は一般的には取引といいますが、商品や製品を届けていない受注の段階、商品や製品が届いていない発注の段階では資産や負債、純資産、収益、費用の増減がないため簿記上は取引となりません。

| 事例 | 一般的な取引 | 簿記上の取引 |

| 商品を販売する | 〇 | 〇 |

| 建物を借りる契約をする | 〇 | × |

| 借入により預金が増える | 〇 | 〇 |

| 盗難により現金を失う | × | 〇 |

| 建物の賃料を支払う | 〇 | 〇 |

| 未払いの借入利息の発生 | 〇 | 〇 |

| 火事で建物の滅失 | × | 〇 |

| 従業員を月給30万円で雇い入れた | 〇 | × |

取引の種類

簿記の取引の種類は、「資産、負債、純資産、収益、費用の5要素のいずれかに影響する取引」や「開始・営業・決算の3つに分ける取引」、「企業の外部・内部とに分ける取引」、「現金の増減に関係する取引」などがあります。

資産、負債、純資産、収益、費用に影響する取引

資産、負債、純資産、収益、費用のどの要素に影響する取引かにより、簿記の取引は交換取引、損益取引、混合取引に分けられます。

交換取引とは、貸借対照表項目である資産、負債、純資産だけに影響をもたらす取引をいいます。

例)現金100万円で建物を購入した。

株式を100万円で売却したが損も得もしなかった。

銀行から100万円を借入した。

損益取引とは、損益計算書に影響を及ぼすもの、すなわち収益もしくは費用の発生をともなう取引をいいます。

例)水道光熱費を10万円支払った。

100万円の賞与を支払った。

現金で商品を100万円販売した。

混合取引とは、交換取引と損益取引が同時に組み合わさって発生する取引をいいます。

例)有価証券を100万円売却し、10万円の利益がでた。

借入金100万円の返済を90万円にしてもらい支払った(10万円の利益)。

手形100万円を割引き、95万円を資金化した(5万円の費用)。

開始・営業・決算の3つに分ける取引

企業における取引を開始取引、営業取引、決算取引の3つに分ける方法です。

開始取引とは、会計年度のはじめに前期から繰り越された資産、負債、資本を繰越記入する取引です。

営業取引とは、企業活動にともない生じる取引で、実際に資産、負債、資本、収益、費用の増減が生じるものです。

決算取引とは、会計期末の決算において、資産、負債、資本、収益、費用を確定させる取引です。

企業の外部・内部とに分ける取引

企業における取引を企業外部の者と行う取引と企業内部で行われる取引に分ける方法です。

外部取引とは、企業外部の者との取引をいい、商取引が該当します。

内部取引とは、企業内部における取引をいい、製造業における製造や企業内部での財産の移転などです。

現金の増減に関係する取引

現金の収入もしくは支出に関係するかどうかにより、簿記の取引は入金取引、出金取引、振替取引に分けられます。

入金取引とは、現金の入金をともなう取引です。

例)現金100万円を借り入れた。

売掛金100万円を現金で回収した。

出金取引とは、現金の出金をともなう取引です。

例)借入金100万円を現金で返済した。

有価証券100万円を現金で購入した。

振替取引とは、現金の入金も出金もともなわない取引です。

例)掛けで商品を100万円販売した。

商品を100万円で掛けで購入した。

取引の記録方法

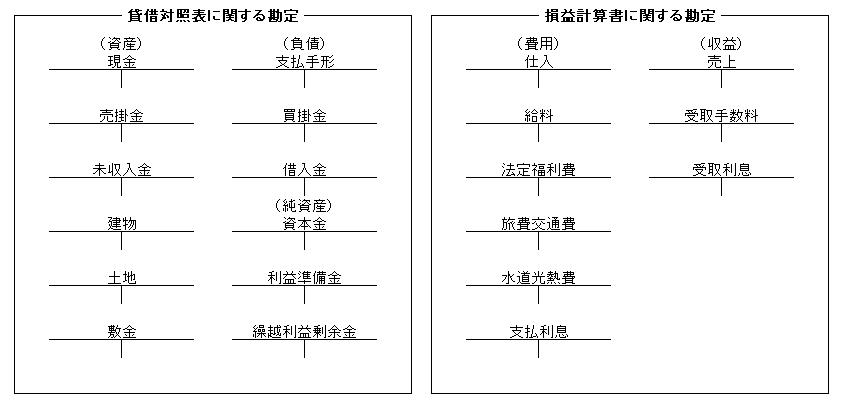

企業の資産、負債、資本、収益、費用は、経営活動による取引が生じるごとに変化していきますが、簿記ではこの変動の過程や結果を明らかにするために「勘定」というものに記録していきます。

「勘定」は、大きく貸借対照表に関するものと損益計算書に関するものに分けられ、さらに細分化され1つの計算単位まで細分化されたものを勘定科目といいます。

この勘定科目は総勘定元帳という帳簿で記録、計算されます。総勘定元帳に個々の勘定は勘定口座といいます。

なお「勘定」ではプラス、マイナスの符号により増減を記録するのではなく、記入の位置を左右に分け、増加と減少を区分します。

簿記では左側のことを「借方」、右側を「貸方」といいます(お金や物の貸し借りとは全く関係ありません)。