商品売買における売上原価の計算方法~分記法と三分法(三分割法)

営利企業や個人事業主は商品や製品の販売、サービスの提供により売上を計上し、売上に対応する原価(費用)を控除することで利益を計算します。

商品とは事業主が営業目的で売却(販売)するもののことをいいます。

売上に計上されるのは商品やサービスなど販売目的のものを提供した時に限られ、自らが使用しているもの、使用する目的のものを販売した場合は売却にはなりますが、売上にはなりません。また、販売目的の商品を購入することを仕入といいますが、自らが使用する文房具など販売目的以外のものの購入は仕入にはなりません。

これらの商品売買に関連する活動をどのような勘定科目で記録し、利益を計算するかは、分記法や三分法(三分割法)、総記法、売上原価対立法などの方法があります。

ここでは、簿記3級の出題範囲である分記法と三分法(三分割法)について解説します。

分記法とは?分記法による商品売買取引の仕訳、記帳方法

分記法とは、商品売買取引について、商品勘定(資産)と商品売買損益勘定(損益)の2つを用いて記帳する方法です。

商品を仕入れた時に商品勘定の借方に仕入金額で記帳し、商品を売り上げた時は、商品勘定の貸方に販売金額ではなく商品の仕入金額で記帳します。そして販売金額から仕入金額を差し引いた差額を商品売買損益として記帳します。

分記法による商品売買取引の仕訳、勘定科目の記帳方法

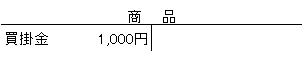

・商品を仕入れた時

商品を仕入れた時は、商品の仕入金額を商品勘定の借方に記帳します。

商品1,000円を仕入れ、代金は掛けとした。

| (借) | 商 品 | 1,000円 | (貸) | 買掛金 | 1,000円 |

|

|

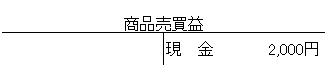

・商品を販売した時

商品を販売したときは、引き渡した商品の仕入金額を商品勘定の貸方に記帳し、販売金額との差額を商品売却益勘定の貸方(損の場合は商品売却損勘定の借方)に記帳します。

商品を現金3,000円で販売した。

| (借) | 現 金 | 3,000円 | (貸) | 商 品 | 1,000円 |

| (貸) | 商品売買益 | 2,000円 |

|

|

|

取引、仕訳例1

商品を10,000円で掛けで仕入れ、その商品を掛けで15,000円で販売した。

| (借) | 商 品 | 10,000円 | (貸) | 買掛金 | 10,000円 |

| (借) | 売掛金 | 15,000円 | (貸) | 商 品 | 10,000円 |

| (貸) | 商品売買益 | 5,000円 |

取引、仕訳例2

7月1日に商品300,000円(300個、@1,000円)を現金で仕入れ、7月15日に200個を280,000円で掛けで販売できたが、100個は売れ残ったため8月10日に60,000円値引きして現金で販売した。

7月1日

| (借) | 商 品 | 300,000円 | (貸) | 現 金 | 300,000円 |

7月15日

| (借) | 売掛金 | 280,000円 | (貸) | 商 品 | 200,000円 |

| (貸) | 商品売買益 | 80,000円 |

8月10日

| (借) | 現 金 | 40,000円 | (貸) | 商 品 | 100,000円 |

| (借) | 商品売買損 | 60,000円 |

取引、仕訳例3

5月1日に商品Aを200,000円(100個、@2,000円)、商品Bを150,000円(100個、@1,500円)で現金で仕入れた。

5月5日に商品Aを60個180,000円で現金で販売した。

5月9日に商品Bを30個80,000円で掛けで販売した。

5月11日に商品Aを30個150,000円で掛けで販売した。

5月25日に商品Bを40個120,000円で現金で販売した。

月末に商品Bが予想以上に売れ残ったため、5月31日に商品Bの在庫全てを10,000円で現金で販売した。

5月1日

| (借) | 商 品A | 200,000円 | (貸) | 現 金 | 200,000円 |

| (借) | 商 品B | 150,000円 | (貸) | 現 金 | 150,000円 |

5月5日

| (借) | 現 金 | 180,000円 | (貸) | 商 品A | 120,000円 |

| (貸) | 商品A売買益 | 60,000円 |

5月9日

| (借) | 売掛金 | 80,000円 | (貸) | 商 品B | 45,000円 |

| (貸) | 商品B売買益 | 35,000円 |

5月11日

| (借) | 現 金 | 150,000円 | (貸) | 商 品A | 60,000円 |

| (貸) | 商品A売買益 | 90,000円 |

5月25日

| (借) | 現 金 | 120,000円 | (貸) | 商 品B | 60,000円 |

| (貸) | 商品B売買益 | 60,000円 |

5月31日

| (借) | 現 金 | 10,000円 | (貸) | 商 品B | 45,000円 |

| (借) | 商品B売買損 | 35,000円 |

分記法のメリット・デメリット

・メリット

分記法は商品の増加(仕入)と減少(販売)をその都度仕入金額で商品勘定に記録し、また商品売買損益も同時に記帳するため、商品勘定の残高、商品売買損益勘定は常にその時点の商品残高、商品売買損益を表す、そのため決算整理も不要といったメリットがあります。

・デメリット

一般的な事業では多くの種類の商品を取り扱い、取引回数も多いですが、分記法は商品の増加(仕入)と減少(販売)の都度、商品勘定、商品売買損益勘定に記帳する必要があり、商品の販売の都度、販売した商品の仕入金額を調べる必要もあるため、日々の記帳の手間がかかるというデメリットがあります。

よって、絵画や骨とう品など商品数が少なく単価の高いビジネスには適していますが、取扱商品数や取引回数の多い会社などには不向きな方法です。

三分法(三分割法)とは?三分法(三分割法)による商品売買取引の仕訳、記帳方法

三分法(三分割法)とは、商品売買取引について、繰越商品勘定(資産)と仕入勘定(費用)、売上勘定(収益)の3つを用いて記帳する方法です。

繰越商品勘定や仕入勘定、売上勘定には次のような取引が記録されます。

・繰越商品勘定:期首または期末にある商品を仕入金額で記帳する勘定です。期中の仕訳では用いられません。

仕入勘定:当期に購入した商品の金額を記帳する勘定です。また当期の売上原価(当期の売上に対応する商品原価(費用))を把握する勘定でもあります。

売上勘定:当期に販売した商品の代金を記帳する勘定です。商品の仕入金額ではなく販売価格で記帳されます。

三分法で記帳を行うと、繰越商品勘定は期首商品棚卸高を、仕入勘定は当期商品仕入高を表します。しかし最終的には繰越商品勘定は期末商品棚卸高を、仕入勘定は売上原価を表す必要があるため、期末に仕訳を行い(決算整理仕訳)、期末商品棚卸高や売上原価を明らかにする必要があります。

三分法(三分割法)における商品購入、販売時の仕訳

・商品を購入(仕入れ)した時

商品の購入金額を仕入勘定の借方に記帳します。

商品100,000円を掛けで購入した。

| (借) | 仕 入 | 100,000円 | (貸) | 買掛金 | 100,000円 |

・商品を販売した時

商品の販売金額を売上勘定の貸方に記帳します。

商品を300,000円で掛け売りした。

| (借) | 売掛金 | 300,000円 | (貸) | 売 上 | 300,000円 |

三分法(三分割法)における売上原価の計算

三分法(三分割法)では、商品を購入したときに仕入勘定に記帳し、商品を販売したときに売上勘定に記帳するだけですので、日々の記帳は簡単です。

売上勘定も仕入勘定も当期の商品販売額、当期の商品購入額を表しますので、期首や期末に商品の残高が無ければ、仕入勘定に計上された金額が売上(収益)に対応する売上原価(費用)になり、売上勘定の金額から仕入勘定の金額を控除した額が商品売買取引による利益になります。

しかし、期首または期末に商品の残高がある場合、仕入勘定に計上された金額は売上(収益)に対応する売上原価(費用)ではありません。期末に商品が残っている場合、残った商品は売上原価(費用)ではなく、資産であり、期首に商品があった場合、期首の商品を売上原価(費用)とする必要があるためです。

例1

期首、期末の商品なし、当期商品販売500,000円、当期商品購入300,000円の場合。

当期の商品売買取引に関する利益は、当期売上500,000円から当期仕入300,000円を引いた200,000円になります。

例2

期首の商品100,000円、期末の商品なし、当期商品販売700,000円、当期商品購入300,000円の場合。

期末に商品がないということは、当期に購入した商品だけでなく、期首にあった商品も販売されたことになりますので、売上原価(費用)は、期首の商品100,000円に当期商品購入高の300,000円を合わせた400,000円になります。

よって当期の商品売買取引に関する利益は、当期売上700,000円から売上原価400,000円を引いた300,000円になります。

例3

期首の商品なし、期末の商品150,000円、当期商品販売600,000円、当期商品購入400,000円の場合。

期末に商品があるということは、当期に購入した商品のうち期末に残った商品は販売されていません。期首に商品がありませんので、売上原価(費用)は、当期商品購入高の400,000円から期末の商品150,000円を控除した250,000円になります。

よって当期の商品売買取引に関する利益は、当期売上600,000円から売上原価250,000円を引いた350,000円になります。

例4

期首の商品200,000円、期末の商品250,000円、当期商品販売1,600,000円、当期商品購入1,000,000円の場合。

期首にも期末にも商品がある場合、売上原価(販売のために引き渡された商品)は、期首の商品と当期に購入した商品の合計から期末にある商品を除いたものになります。

よって、売上原価(費用)は、期首の商品200,000円に当期商品購入高の100,000円を加算し、期末の商品250,000円を控除した950,000円になります。

当期の商品売買取引に関する利益は、当期売上1,600,000円から売上原価950,000円を引いた650,000円になります。

三分法(三分割法)における売上原価の計算のための決算整理仕訳

三分法(三分割法)では、商品売買取引に関し、期中は仕入勘定と売上勘定に記帳するだけで繰越商品勘定は使用しませんが、売上原価を計算するためには期末に商品残高を把握する必要があります。

そのため、期末には商品の棚卸を行って期末商品残高(期末商品棚卸高(=次期に繰り越す商品))を計算し、繰越商品勘定に記帳します。

具体的には、三分法(三分割法)では売上原価を仕入勘定で計算するため、仕入勘定から繰越商品勘定へ期末商品残高を振り替える処理を決算整理仕訳で行います。

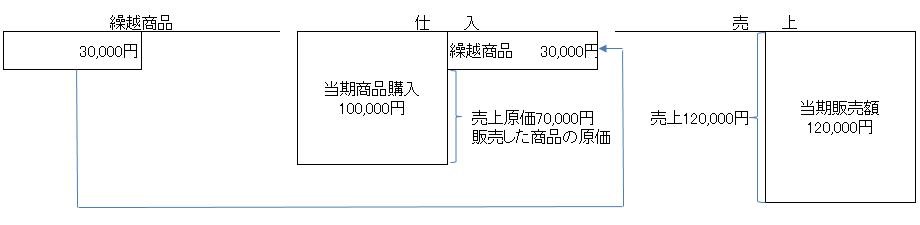

例えば、第1期において、仕入勘定の借方に100,000円計上され、商品の期末残高が30,000円であった場合、第1期の費用となる売上原価は70,000円になりますが、仕入勘定で売上原価を把握するために、期中、決算整理において次の仕訳をします。

期中(商品購入時)

| (借) | 仕 入 | 100,000円 | (貸) | 買掛金 | 100,000円 |

決算整理

| (借) | 繰越商品 | 30,000円 | (貸) | 仕 入 | 30,000円 |

繰越商品勘定と仕入勘定でこれらの状況を示すと下図のようになり、仕入勘定で売上原価が計算されていることが分かります。当期商品販売額は120,000円とします。

商品販売取引による利益は、売上120,000円から売上原価70,000円を控除した50,000円になります。当然ですが、分記法により計算した利益と同じです。

なお、売上から売上原価を控除した利益を売上総利益(損の場合は、売上総損失)と言います。

第2期の商品購入高が150,000円、商品販売額が200,000円、期末商品残高が50,000円とします。第2期においては、第1期の期末商品残高が繰り越され、期首商品棚卸高となります。

期首の商品は当期に販売できますので、期首商品棚卸高は売上原価に含められます。一方、期末商品は売れ残りですので売上原価にはなりません。

以上のことから、

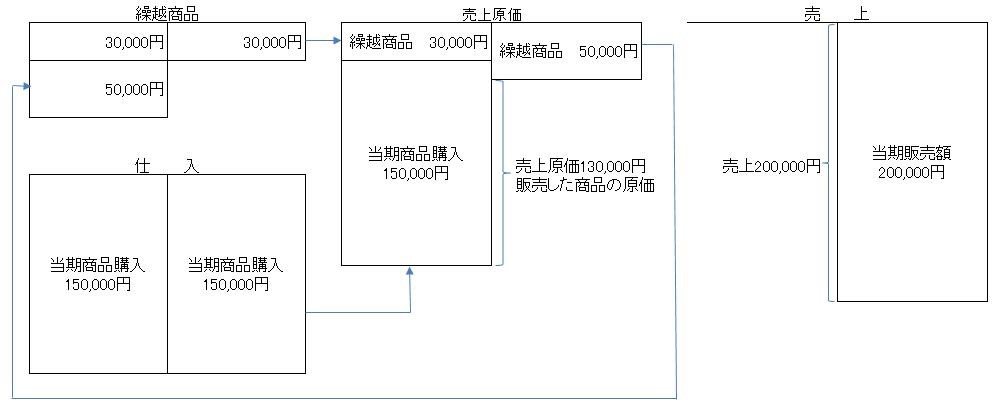

売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高

となりますので、

第2期の売上原価は130,000円(期首商品棚卸高30,000+当期商品仕入高150,000円-期末商品棚卸高50,000円)となり、売上総利益は70,000円(売上200,000円-売上原価130,000円)となります。

仕入勘定で売上原価を把握するために期中、決算整理仕訳においては、次のような仕訳になります。

期中(商品購入時)

| (借) | 仕 入 | 150,000円 | (貸) | 買掛金 | 150,000円 |

決算整理

①期首商品棚卸高を繰越商品勘定から仕入勘定へ振替

| (借) | 仕 入 | 30,000円 | (貸) | 繰越商品 | 30,000円 |

②期末商品棚卸高を仕入勘定から繰越商品勘定へ振替

| (借) | 繰越商品 | 50,000円 | (貸) | 仕 入 | 50,000円 |

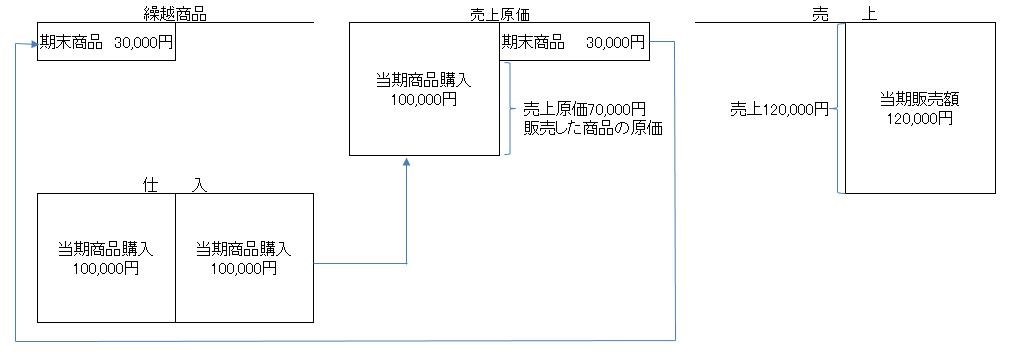

繰越商品勘定と仕入勘定でこれらの状況を示すと下図のようになり、仕入勘定で売上原価130,000円が計算されることが分かります。当期商品販売額は200,000円ですので、売上総利益は70,000円になります。

売上原価を仕入勘定ではなく売上原価勘定で処理する方法

三分法(三分割法)では仕入勘定で売上原価を把握しますが、決算整理において新たに売上原価勘定を設け、売上原価勘定で売上原価を把握する方法もあります。

この方法では、決算整理において、繰越商品勘定(期首商品棚卸高)と仕入勘定の残高を売上原価勘定に振り替え、期末商品棚卸高を売上原価勘定から繰越商品勘定に振り替えます。

①繰越商品勘定(期首商品棚卸高)を売上原価勘定に振替

| (借) | 売上原価 | ×××円 | (貸) | 繰越商品 | ×××円 |

②仕入(当期商品購入高)から売上原価勘定へ振替

| (借) | 売上原価 | ×××円 | (貸) | 仕 入 | ×××円 |

③期末商品棚卸高を売上原価勘定から繰越商品勘定へ振替

| (借) | 繰越商品 | ×××円 | (貸) | 売上原価 | ×××円 |

例えば、第1期において、仕入勘定の借方に100,000円計上され、商品の期末残高が30,000円であった場合、第1期の費用となる売上原価は70,000円になりますが、売上原価勘定で売上原価を把握するために、期中、決算整理において次の仕訳をします。当期商品販売額は120,000円とします。

期中(商品購入時)

| (借) | 仕 入 | 100,000円 | (貸) | 買掛金 | 100,000円 |

決算整理

| (借) | 売上原価 | 100,000円 | (貸) | 仕 入 | 100,000円 |

| (借) | 繰越商品 | 30,000円 | (貸) | 売上原価 | 30,000円 |

繰越商品勘定と仕入勘定、売上原価でこれらの状況を示すと下図のようになり、売上原価勘定で売上原価70,000円が計算され、当期商品販売額は120,000円ですので、売上総利益は50,000円となり、仕入勘定で売上原価を計算した時と同じ結果になります。

第2期の商品購入高が150,000円、商品販売額が200,000円、期末商品残高が50,000円とします。第2期においては、第1期の期末商品残高が繰り越され、期首商品棚卸高となります。

売上原価勘定で売上原価を把握するために期中、決算整理仕訳においては、次のような仕訳になります。

期中(商品購入時)

| (借) | 仕 入 | 150,000円 | (貸) | 買掛金 | 150,000円 |

決算整理

①期首商品棚卸高を繰越商品勘定から売上原価勘定へ振替

| (借) | 売上原価 | 30,000円 | (貸) | 繰越商品 | 30,000円 |

②仕入(当期商品購入高)から売上原価勘定へ振替

| (借) | 売上原価 | 150,000円 | (貸) | 仕 入 | 150,000円 |

③期末商品棚卸高を売上原価勘定から繰越商品勘定へ振替

| (借) | 繰越商品 | 50,000円 | (貸) | 売上原価 | 50,000円 |

繰越商品勘定と仕入勘定、売上原価でこれらの状況を示すと下図のようになり、売上原価勘定で売上原価130,000円が計算されることが分かります。当期商品販売額は200,000円ですので、売上総利益は70,000円になり、仕入勘定で売上原価を計算した時と同じ結果になります。