報告式、勘定式の貸借対照表、損益計算書の書き方、様式・表示区分

簿記3級で学習した精算表の右端に貸借対照表と損益計算書がありますが、精算表は内部資料ですので、会社内部における業績の理解、意思決定のための資料、株主などの企業外部の方のために報告用の財務諸表(貸借対照表、損益計算書)を作成する必要があります。

報告用の財務諸表(貸借対照表、損益計算書)は、精算表の数値をもとに作成しますので、報告用の貸借対照表、損益計算書と精算表の数値は同じですが、株主や債権者が会社の業績を理解しやすいように表示の様式・表示区分に一定のルールが定められています。

ここではこの報告用の貸借対照表と損益計算書の書き方、表示の様式・表示区分について紹介します。

なお報告用の財務諸表には、株主資本等変動計算書もありますが、ここでは貸借対照表と損益計算書の書き方、様式・表示方法について解説します。

貸借対照表の書き方、様式・表示区分

貸借対照表は決算日などの一定時点における会社の財政状態を表す財務諸表ですが、報告用の貸借対照法については、企業会計原則において「貸借対照表は、企業の財政状態を明らかにするため、貸借対照表日におけるすべての資産、負債及び資本を記載し、株主、債権者その他の利害関係者にこれを正しく表示するものでなければならない。」と定められています(企業会計原則第三貸借対照表原則(貸借対照表の本質)一)。

さらに、企業会計原則(貸借対照表の区分)二において、

「貸借対照表は、資産の部、負債の部及び資本(純資産)の部の三区分に分け、さらに資産の部を流動資産、固定資産及び繰延資産に、負債の部を流動負債及び固定負債に区分しなければならない。」

企業会計原則(貸借対照表の区分)三において、

「資産及び負債の項目の配列は、原則として、流動性配列法によるものとする。」

とされています。

そして作成様式には、報告式と勘定式があります。報告式も勘定式も表示形式が異なるだけで、数値に差はありません。

固定資産は、建物や機械などの「有形固定資産」、商標権やソフトウエアなどの「無形固定資産」、正常営業循環基準と1年基準により固定資産と区分された「投資その他の資産」の3つに区分して表示します。

また純資産の部は、株主に帰属する「株主資本」とその他有価証券を時価評価した時に計上される有価証券評価差額金などが計上される「評価・寒山差額等」に分けられ、株主資本は「資本金」と「資本剰余金」「利益剰余金」に分けられます。

なおこの記事ではあくまで貸借対照表の表示についての解説です。個々の勘定科目の内容については別の章にて解説しますので、詳細は割愛します。

報告式貸借対照表

報告式の貸借対照表は、次のように上から順に資産、負債、資本の順に並べた形式です。

資産、負債項目内の順番については、基本的に流動項目を先に固定項目を後に記載します。

| 資産の部 | 単位:円 |

| 【流動資産】 | |

| 現金及び預金 | 1,000,000 |

| 受取手形 | 1,500,000 |

| 売掛金 | 2,500,000 |

| 商品 | 5,000,000 |

| 製品 | 2,000,000 |

| 原材料 | 500,000 |

| 仕掛品 | 800,000 |

| 前払費用 | 200,000 |

| 仮払金 | 100,000 |

| 未収入金 | 300,000 |

| 貸倒引当金 | △150,000 |

| 流動資産合計 | 15,250,000 |

| 【固定資産】 | |

| [有形固定資産] | |

| 建物 | 8,000,000 |

| 構築物 | 3,500,000 |

| 機械装置 | 10,000,000 |

| 車両運搬具 | 1,800,000 |

| 工具器具備品 | 3,000,000 |

| 土地 | 5,000,000 |

| 建設仮勘定 | 15,000,000 |

| 有形固定資産合計 | 46,300,000 |

| [無形固定資産] | |

| のれん | 900,000 |

| ソフトウエア | 2,300,000 |

| 無形固定資産合計 | 3,200,000 |

| [投資その他の資産] | |

| 投資有価証券 | 3,200,000 |

| 関係会社株式 | 2,000,000 |

| 出資金 | 500,000 |

| 敷金 | 9,000,000 |

| 投資その他の資産合計 | 14,700,000 |

| 固定資産合計 | 64,200,000 |

| 資産合計 | 79,450,000 |

| 負債の部 | |

| 【流動負債】 | |

| 支払手形 | 5,000,000 |

| 買掛金 | 3,000,000 |

| 未払金 | 1,500,000 |

| 未払法人税等 | 2,000,000 |

| 未払消費税等 | 1,300,000 |

| 未払費用 | 250,000 |

| 預り金 | 100,000 |

| 賞与引当金 | 2,000,000 |

| 流動負債合計 | 15,150,000 |

| 【固定負債】 | |

| 長期リース債務 | 8,500,000 |

| 長期借入金 | 15,000,000 |

| 長期未払金 | 2,500,000 |

| 退職給付引当金 | 4,800,000 |

| 固定負債合計 | 30,800,000 |

| 負債合計 | 45,950,000 |

| 純資産の部 | |

| 【株主資本】 | |

| 資本金 | 10,000,000 |

| 資本剰余金 | |

| 資本準備金 | 3,000,000 |

| その他資本剰余金 | 2,000,000 |

| 資本剰余金合計 | 5,000,000 |

| 利益剰余金 | |

| 利益準備金 | 500,000 |

| 別途積立金 | 2,000,000 |

| 繰越利益剰余金 | 15,000,000 |

| 利益剰余金合計 | 17,500,000 |

| 評価・換算差額等 | |

| その他有価証券評価差額金 | 1,000,000 |

| 評価・換算差額等合計 | 1,000,000 |

| 純資産合計 | 33,500,000 |

| 純資産合計 | 79,450,000 |

勘定式貸借対照表

勘定式の貸借対照表は、次のように資産を左側に、負債と純資産を右側に記載した形式です。

資産、負債項目内の順番については、基本的に流動項目を先に固定項目を後に記載します。

| 貸借対照表 単位:円 | |||

| 資産の部 | 負債の部 | ||

| 【流動資産】 | 【流動負債】 | ||

| 現金及び預金 | 1,000,000 | 支払手形 | 5,000,000 |

| 受取手形 | 1,500,000 | 買掛金 | 3,000,000 |

| 売掛金 | 2,500,000 | 未払金 | 1,500,000 |

| 商品 | 5,000,000 | 未払法人税等 | 2,000,000 |

| 製品 | 2,000,000 | 未払消費税等 | 1,300,000 |

| 仕掛品 | 800,000 | 未払費用 | 250,000 |

| 原材料 | 500,000 | 預り金 | 100,000 |

| 前払費用 | 200,000 | 賞与引当金 | 2,000,000 |

| 仮払金 | 100,000 | 流動負債合計 | 15,150,000 |

| 未収入金 | 300,000 | 【固定負債】 | |

| 貸倒引当金 | △150,000 | 長期リース債務 | 8,500,000 |

| 流動負債合計 | 15,250,000 | 長期借入金 | 15,000,000 |

| 【固定資産】 | 長期未払金 | 2,600,000 | |

| [有形固定資産] | 退職給付債務 | 4,800,000 | |

| 建物 | 8,000,000 | 固定負債合計 | 30,800,000 |

| 構築物 | 3,500,000 | 負債合計 | 45,950,000 |

| 機械装置 | 10,000,000 | ||

| 車両運搬具 | 1,800,000 | 純資産の部 | |

| 工具器具備品 | 3,000,000 | 【株主資本】 | |

| 土地 | 5,000,000 | 資本金 | 10,000,000 |

| 建設仮勘定 | 15,000,000 | 資本剰余金 | |

| 有形固定資産合計 | 46,300,000 | 資本準備金 | 3,000,000 |

| [無形固定資産] | その他資本剰余金 | 2,000,000 | |

| のれん | 900,000 | 資本剰余金合計 | 5,000,000 |

| ソフトウエア | 2,300,000 | 利益剰余金 | |

| 無形固定資産合計 | 3,200,000 | 利益準備金 | 500,000 |

| [投資その他の資産] | 別途積立金 | 2,000,000 | |

| 投資有価証券 | 3,200,000 | 繰越利益剰余金 | 15,000,000 |

| 関係会社株式 | 2,000,000 | 利益剰余金合計 | 17,500,000 |

| 出資金 | 500,000 | 評価・換算差額等 | |

| 敷金 | 9,000,000 | その他有価証券評価差額金 | 1,000,000 |

| 投資その他の資産合計 | 14,700,000 | 評価・換算差額等合計 | 1,000,000 |

| 固定資産合計 | 64,200,000 | 純資産合計 | 33,500,000 |

| 資産合計 | 79,450,000 | 負債純資産合計 | 79,450,000 |

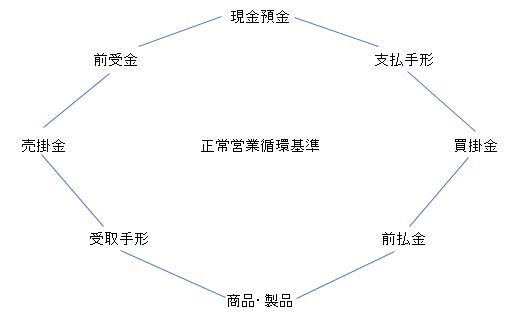

資産・負債の流動、固定の分類

貸借対照表において資産と負債はそれぞれ流動資産、流動負債、固定資産、固定負債というように流動と固定に区分して表示されますが、これは正常営業循環基準と1年基準の2つの基準により区分されます。

(1)正常営業循環基準

正常営業循環基準とは、会社の主たる営業活動により生じる資産と負債を流動資産、流動負債とする方法です。

例えば商品、製品の製造、販売を主たる営業活動とする会社の場合、商品や製品製造のための原材料や経費の購入費の仕入債務、商品や製品、仕掛品、原材料などの棚卸資産、商品や製品を販売した際の売上債権は主たる営業活動により生じた資産、負債ですので、受取手形や売掛金、商品や製品、仕掛品、原材料などの棚卸資産、支払手形や買掛金は流動資産、流動負債になります。

なお、現金預金については次に説明する1年基準により固定資産になる預金を除き、正常営業循環基準に関係なく流動資産に区分されます。

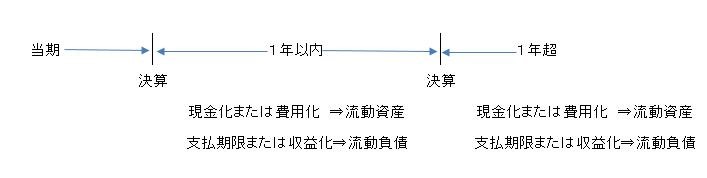

(2)1年基準

正常営業循環基準に入らない資産、負債のうち、決算日の翌日から起算して1年以内に現金化または費用化される資産を流動資産、1年を超えて現金化または費用化される資産を固定資産、決算日の翌日から起算して1年以内に支払期限がくる、または収益化される負債を流動負債、1年を超えて支払期限がくる、または収益化される負債を固定負債とする基準です。

よって、定期預金の場合、満期日が決算日から起算して1年以内に到来するものは流動資産、1年を超えて満期日の到来するものは固定資産になります。

設例

20×1年3月1日に3年分の火災保険料3,600,000円を普通預金から支払い、保険料として費用処理した。会計期間は1月1日からの1年間とした場合の決算における仕訳をしなさい。

3月1日保険料支払い時

| (借) | 保険料 | 3,600,000円 | (貸) | 普通預金 | 3,600,000円 |

決算

| (借) | 前払保険料 | 1,300,000円 | ※1 | (貸) | 保険料 | 2,600,000円 |

| 長期前払保険料 | 1,400,000円 | ※2 |

※1 3,600,000円÷36ヶ月(3年)×12ヶ月(20×2年1月~12月)=1,200,000円

※2 3,600,000円÷36ヶ月(3年)×14ヶ月(20×3年1月~20×4年2月)=1,400,000円

なお貸借対照表での表示科目は前払保険料は「前払費用」、長期前払保険料は「長期前払費用」となります。

貸倒引当金、減価償却累計額の表示方法

貸倒引当金、減価償却累計額の表示方法については、基本的な考えが企業会計原則に記載されています。

貸倒引当金の表示方法

企業会計原則では、貸倒引当金の表示方法について

「受取手形、売掛金その他の債権の貸借対照表価額は、債権金額又は取得価額から正常な貸倒見積高を控除した金額とする。」

「受取手形、売掛金その他の債権に対する貸倒引当金は、原則として、その債権が属する科目ごとに債権金額又は取得価額から控除する形式で記載する。」

「貸倒引当金は、その債権が属する科目ごとに控除する形式で表示することを原則とするが、次の方法によることも妨げない。

①二以上の科目について、貸倒引当金を一括して記載する方法

②債権について、貸倒引当金を控除した残額のみを記載し、貸倒引当金を注記する方法」

「貸倒引当金の残高は貸借対照表の資産の部に記載するものとする。」

と定めています。

これらのことから、貸倒引当金の貸借対照表における表示方法には3つの方法があります。

(1)原則による表示方法

受取手形 3,000

貸倒引当金 50 2,950

売掛金 5,000

貸倒引当金 100 4,900

(2)二以上の科目について、貸倒引当金を一括して記載する方法

受取手形 3,000

売掛金 5,000

貸倒引当金 150 7,850

(3) 債権について、貸倒引当金を控除した残額のみを記載し、当該貸倒引当金を注記する方法

受取手形 2,950

売掛金 4,900

(注記)貸倒引当金 150

減価償却累計額の表示方法

企業会計原則では、減価償却累計額の表示方法について

「有形固定資産については、取得原価から減価償却累計額を控除した価額をもって貸借対照表価額とする。」

「減価償却累計額は、有形固定資産が属する科目ごとに控除する形式で表示することを原則とするが、次の方法によることも妨げない。

①二以上の科目について、減価償却累計額を一括して記載する方法

②有形固定資産について、減価償却累計額を控除した残額のみを記載し、減価償却累計額を注記する方法」

と定めています。

これらのことから、減価償却累計額の貸借対照表における表示方法には3つの方法があります。

(1)原則による表示方法

建物 3,000

減価償却累計額 500 2,500

構築物 5,000

減価償却累計額 300 4,700

(2)二以上の科目について、減価償却累計額を一括して記載する方法

建物 3,000

構築物 5,000

減価償却累計額 800 7,200

(3)有形固定資産について、減価償却累計額を控除した残額のみを記載し、当該貸倒引当金を注記する方法

建物 2,500

構築物 4,700

(注記)減価償却累計額 800

損益計算書の書き方、様式・表示区分

損益計算書とは、会社の一会計期間の経営成績を表す財務諸表ですが、報告用の貸借対照法については、企業会計原則において

「損益計算書は、企業の経営成績を明らかにするため、一会計期間に属するすべての収益とこれに対応するすべての費用とを記載して経常利益を表示し、これに特別損益に属する項目を加減して当期純利益を表示しなければならない。」

また「費用及び収益は、総額によって記載することを原則とし、費用の項目と収益の項目とを直接に相殺することによってその全部又は一部を損益計算書から除去してはならない。」

「費用及び収益は、その発生源泉に従って明瞭に分類し、各収益項目とそれに関連する費用項目とを損益計算書に対応表示しなければならない。」

と定められています(企業会計原則第二損益計算書原則(一損益計算書の本質))。

そして作成様式には、報告式と勘定式がありますが、貸借対照表と同じく報告式も勘定式も表示形式が異なるだけで、数値に差はありません。

売上高

会社の主な営業活動によって獲得した収益になります。商品販売業であれば商品により獲得した収益が、サービス提供業であればサービス代金が売上高になります。

売上原価

売上獲得に不可避に発生する費用になります。商品販売業であれば販売した商品、サービス提供業であればサービスを提供する人の人件費など、工事業であれば工事原価が売上原価になります。

報告式の損益計算書では、期首商品棚卸高に当期商品仕入高を加え、期末商品棚卸高を控除して売上原価の計算過程を明らかにします。

販売費及び一般管理費

営業活動に直接関連して発生する費用になります。販売員や事務の給料・旅費交通費、通信費、広告宣伝費、営業債権にかかる貸倒引当金繰入、営業用資産の減価償却費などです。

営業外収益

会社の主たる営業活動には直接関係しませんが、頻繁に発生する収益です。受取利息及び受取配当金、仕入割引、受取手数料、有価証券利息、為替差益、売買目的有価証券売却益、売買目的有価証券評価益、受取賃料(賃貸を主たる営業としていない場合)などが該当します。

営業外費用

会社の主たる営業活動には直接関係しませんが、頻繁に発生する費用です。基本的に財務活動から生ずる費用になります。支払利息や社債利息、社債発行費、社債発行費、手形売却損、貸倒引当金繰入(営業債権以外の債権に対するもの)、為替差損、減価償却費(投資用不動産にかかるもの)などが該当します。

特別利益

企業活動のなかで、臨時的に発生した利益です。営業外収益として経常利益に入れると収益力を過大計上してしまうため、特別に区分します。固定資産売却益、投資有価証券売却益、国庫補助金受贈益、保険差益などが該当します。

特別損失

企業活動のなかで、臨時的に発生した費用です。営業外費用として経常利益に入れると収益力を過少計上してしまうため、特別に区分します。固定資産売却損、固定資産除却損、投資有価証券売却損、固定資産圧縮損、火災損失などが該当します。

簿記2級においては、各損益勘定科目が損益計算書のどの区分に計上されるのかが重要になります。

勘定式損益計算書

勘定式は、左右に分けて表す書式で、右側に収益、左側に費用と利益を計上します。損失の時は右側に書きます。

| 損益計算書 単位:円 | |||

| 費 用 | 収 益 | ||

| Ⅱ.売上原価 | 3,000,000 | Ⅰ.売上高 | 12,000,000 |

| Ⅲ.販売費及び一般管理費 | 2,500,000 | Ⅳ.営業外収益 | 500,000 |

| Ⅴ.営業外費用 | 300,000 | Ⅵ.特別利益 | 1,000,000 |

| Ⅶ.特別損失 | 1,500,000 | ||

| 法人税、住民税及び事業税 | 1,700,000 | ||

| 当期純利益 | 4,500,000 | ||

報告式損益計算書

収益勘定は営業収益と営業外収益、特別利益に分類し、費用勘定は売上原価と販売費及び一般管理費、営業外費用、特別損失に分類し、上から下に、収益・費用・利益の性質毎に、各収益から各費用を引いて、それぞれの段階利益を計算する方法です。

| 損益計算書 単位:円 | ||

| Ⅰ.売上高 | 12,000,000 | |

| Ⅱ.売上原価 | ||

| 1.期首商品棚卸高 | 1,000,000 | |

| 2.当期商品仕入高 | 8,000,000 | |

| 合計 | 9,000,000 | |

| 3.期末商品棚卸高 | 6,000,000 | 3,000,000 |

| 売上総利益 | 9,000,000 | |

| Ⅲ.販売費及び一般管理費 | ||

| 1.給料 | 1,000,000 | |

| 2.広告宣伝費 | 300,000 | |

| 3.通信費 | 100,000 | |

| 4.旅費交通費 | 200,000 | |

| 5.減価償却費 | 500,000 | |

| 6.貸倒引当金繰入 | 150,000 | |

| 7.租税公課 | 250,000 | 2,500,000 |

| 営業利益 | 6,500,000 | |

| Ⅳ.営業外利益 | ||

| 1.受取利息 | 100,000 | 2,500,000 |

| 2.受取配当金 | 150,000 | |

| 3.有価証券利息 | 50,000 | 2,500,000 |

| 4.雑収入 | 200,000 | 500,000 |

| Ⅴ.営業外費用 | ||

| 1.支払利息 | 80,000 | 2,500,000 |

| 2.社債発行費 | 50,000 | |

| 3.為替差損 | 70,000 | 2,500,000 |

| 4.雑損失 | 100,000 | 300,000 |

| 経常利益 | 6,500,000 | |

| Ⅵ.特別利益 | ||

| 1.固定資産売却益 | 300,000 | |

| 2.国庫補助金受贈益 | 700,000 | 1,000,000 |

| Ⅶ.特別損失 | ||

| 1.固定資産除却損 | 800,000 | |

| 2.固定資産圧縮損 | 700,000 | 1,500,000 |

| 税引前当期純利益 | 6,200,000 | |

| 法人税、住民税及び事業税 | 1,700,000 | |

| 当期純利益 | 4,500,000 | |

売上総利益

売上高から売上原価を控除した利益です。役務の給付を営業とする場合は、営業収益から役務の費用を控除した利益です。粗利ともいわれます。売上原価が売上高がを超えるときは売上総損失になります。

営業利益

売上総利益から販売費及び一般管理費を控除した利益です。会社の主たる営業活動でどのくらいの成果を獲得したかを表します。販売費及び一般管理費が売上総利益を超えるときは営業損失となります。

経常利益

営業外利益に営業外収益を加算し、営業外費用を控除した金額になります。会社が経常的にどのくらいの収益を獲得する能力があるかを表します。

税引前当期純利益

経常利益に特別利益を加算し、特別損失を控除した金額になります。一会計期間に獲得した全ての収益から発生した全ての費用を控除した金額になります。

当期純利益

税引前当期純利益から法人税、住民税及び事業税を控除した金額になります。会社に最終的に残る利益で、繰越利益剰余金に振り替えられ、配当の原資となります。

勘定科目と貸借対照表、損益計算書の表示科目

貸借対照表や損益計算書に記載する勘定科目名を表示科目といいますが、表示科目は帳簿上の勘定科目名と同じであることもありますが、異なることも多々あります。

「繰越商品」は貸借対照表上「商品」、「売買目的有価証券」は貸借対照表上「有価証券」、「前払保険料」は貸借対照表上「前払費用」といったように表示されます。

帳簿上の勘定科目を貸借対照表、損益計算書の表示科目への変更は組替仕訳によりされますが、どのような表示科目に組み替えするかは簿記検定においては問題文の指示に従うことになります。