仕訳帳、総勘定元帳書 主要簿の書き方・記入方法、転記の仕方、締め方

簿記においては企業における簿記上の取引をすべて仕訳帳に記録し、仕訳帳に記帳したすべての勘定を総勘定元帳に転記しますが、何をどのように記帳するかについてルールが決められています。

ここでは主要簿である仕訳帳、総勘定元帳の書き方・記入方法、転記の仕方、締め方について説明します。

仕訳帳の書き方・記入方法、記入上の注意、転記の仕方

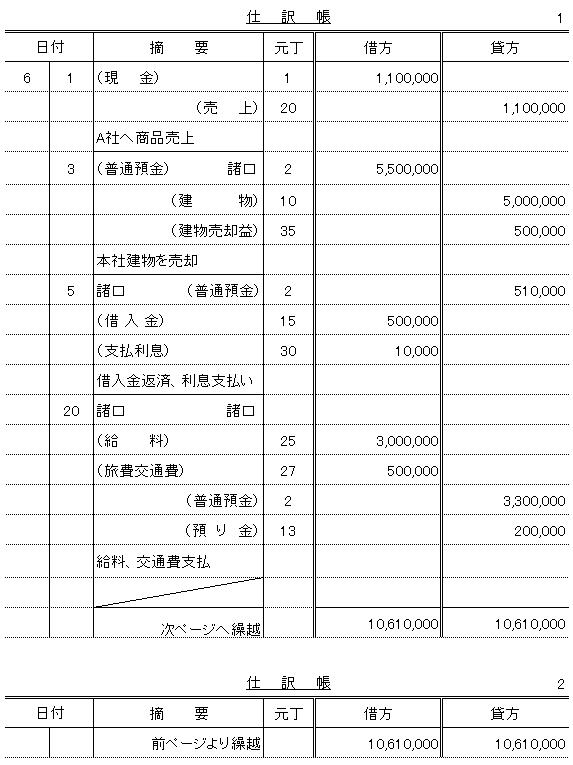

仕訳帳には、日付欄、摘要欄、元丁欄、借方欄、貸方欄があり、それぞれに次のような書き方のルールがあります。

(1)日付欄

取引の発生月日を日付順に記入します。同じページで月が同じであれば日付だけを記入します。日付が同じであれば「〃」を記入します。

なお、勘定科目と金額については、同じでも「〃」を使用しません。

(2)摘要欄

①摘要欄の中央より左側に借方の勘定科目、右側に貸方の勘定科目を記入します。1つの勘定科目につき1行を用い、借方の勘定科目を上の行にします。

②各勘定科目名は必ず( )で囲みます。

③借方または貸方に複数の勘定科目が記入される場合は、一番上の行に「諸口」と記入し、その下の行に勘定科目名を記入します。「諸口」は( )で囲みません。

(a)借方の勘定科目が複数あり、貸方の勘定科目が1つの場合、借方の「諸口」と同じ行に貸方の勘定科目、元丁、金額を記入します。

(b)借方の勘定科目が1つで、貸方の勘定科目が複数ある場合、借方の勘定科目と同じ行に「諸口」と記入します。

(c)借方も貸方も勘定科目が複数ある場合は、借方を先に記入し、借方の最後の勘定科目と同じ行の貸方に「諸口」と記入し、その下の行に貸方の勘定科目を記入します。

なお、借方の「諸口」と貸方の「諸口」を同じ行に記入する方法もあります。この場合でも貸方の勘定科目は借方の勘定科目の下の行に記入します。

④仕訳の下の行に取引内容を簡単に記入(小書き)します。

⑤1つの仕訳ごとに、前の仕訳との区切りを示すために、摘要欄に境界線を引きます。

(3)元丁欄

元丁欄には、総勘定元帳のページ数(または勘定口座の番号)を記入します。元丁欄に総勘定元帳のページ数(または勘定口座の番号)を記入することで総勘定元帳への転記済み、チェック機能を持たせています。

(4)借方欄、貸方欄

借方、貸方の勘定科目に合わせて同一の行に、借方、貸方のそれぞれに金額を記入します。

(5)その他

①1つの仕訳は、2ページにまたがらないように記入します。1つの仕訳が同じページに収まらないときは、使用しない行の摘要欄に斜線を引き、次のページに仕訳を記載します。

②仕訳がページの最後になる時は、摘要欄に境界線は引かず、摘要欄に「次ページへ繰越」などと記載します。

③「次ページへ繰越」とした行には、そのページの借方、貸方それぞれの合計額を記入します。

④2ページ目以降の1行目には、摘要欄に「前ページより繰越」と記入するとともに、前ページの借方、貸方それぞれの合計額を記入します。

総勘定元帳の書き方・記入方法、記入上の注意

総勘定元帳の形式には標準式と残高式があり、標準式には、日付欄、摘要欄、仕丁欄、借方欄、貸方欄が、残高式には、日付欄、摘要欄、仕丁欄、借方欄、貸方欄、借または貸欄、残高欄があり、それぞれに次のような書き方のルールがあります。

(1)標準式

①日付欄

取引の発生月日を日付順に記入します。同じページで月が同じであれば日付だけを記入します。日付が同じであれば「〃」を記入します。

なお、勘定科目と金額については、同じでも「〃」を使用しません。

②摘要欄

仕訳の相手勘定科目と簡単な取引の要旨を記入します。相手勘定科目が複数の時は「諸口」と記入しますが、相手勘定科目も諸口も( )書きはしません。

③仕丁欄

仕訳帳のページ数を記入します。

④借方欄、貸方欄

借方欄には仕訳の借方金額を、貸方欄には仕訳の貸方金額を記入します。

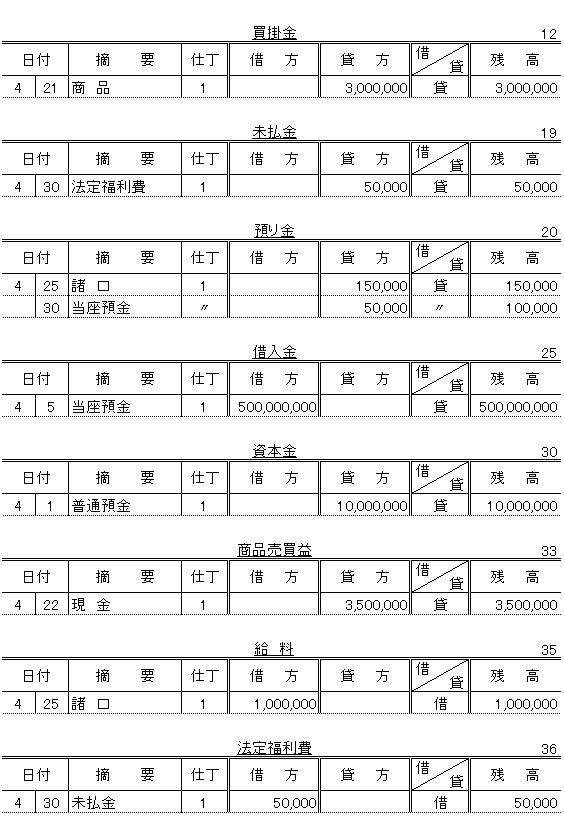

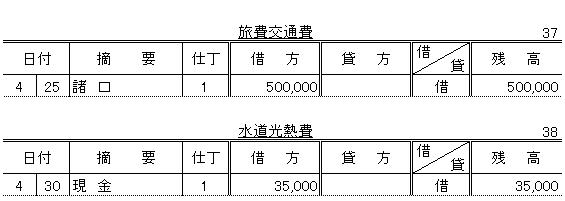

(2)残高式

①日付欄、摘要欄、仕丁欄、借方欄、貸方欄

標準式と同じです。

②借または貸欄

残高欄の金額が借方残高なのか貸方残高なのかを示します。借方残高の時は「借」、貸方残高の時は「貸」と記載します。

③残高欄

仕訳の取引が行われた時点の総勘定元帳の勘定科目の残高を示します。

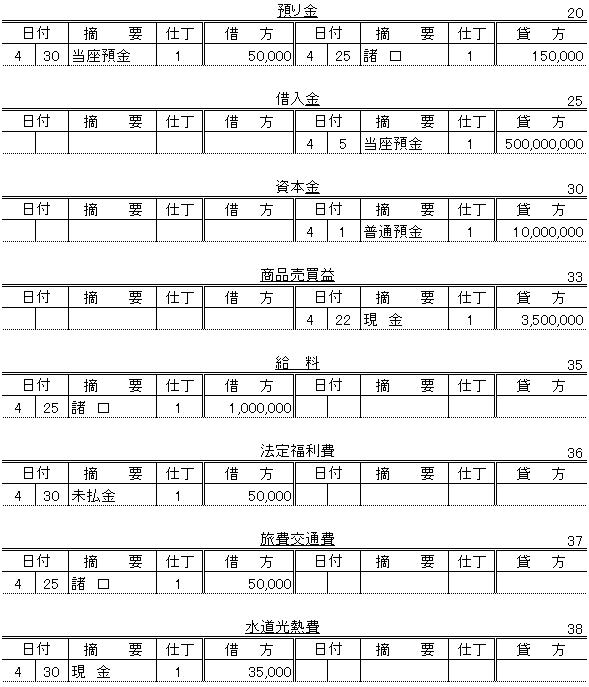

仕訳帳、総勘定元帳の書き方、仕訳帳から総勘定元帳転記への転記の具体例、練習問題

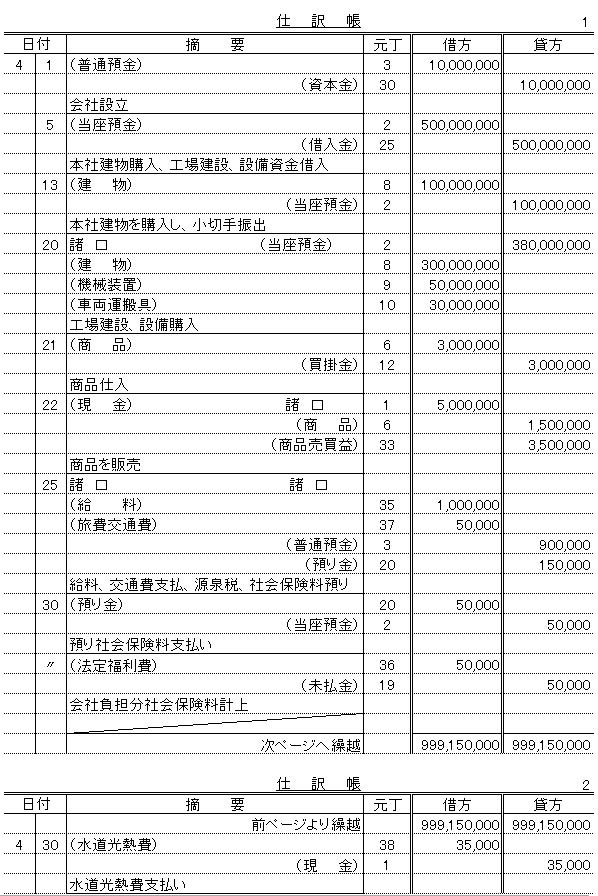

次の具体的な取引を仕訳帳に記入するとともに、総勘定元帳に転記します。

20×1年4月1日より事業を開始。

| 4月 1日 | 資本金10,000,000で会社を設立し、会社の普通預金口座に入金した。 |

| 5日 | 銀行より本社建物購入、工場建設資金として500,000,000円を借り入れ、当座預金に入金された。 |

| 13日 | 本社建物を100,000,000円で購入し、小切手を振り出した。 |

| 20日 | 工場を300,000,000円で建設するとともに、機械50,000,000円、車両30,000,000円を購入し、小切手を振り出して支払った。 |

| 21日 | 商品を3,000,000で仕入れ掛けとした(分記法で処理)。 |

| 22日 | 21日に仕入れた商品の半分を5,000,000円で販売し、現金を受け取った。 |

| 25日 | 給料1,000,000円と交通費50,000円を源泉所得税100,000円、社会保険料50,000円を預かって普通預金から支払った。 |

| 30日 | 従業員から預かった社会保険料50,000円を小切手を振り出して支払った。 |

| 〃 | 社会保険料の会社負担分50,000円を未払い計上した。 |

| 〃 | 当月分の水道光熱費35,000円を現金で支払った。 |

仕訳帳のページは4月30日の2つ目の取引までを1ページに、4月30日の最後の取引を2ページ目に記載します。

総勘定元帳の元丁番号は、次の通りとします。

| 現金 | 1 | 預り金 | 20 |

| 当座預金 | 2 | 借入金 | 25 |

| 普通預金 | 3 | 資本金 | 30 |

| 商品 | 6 | 商品売買益 | 33 |

| 建物 | 8 | 給料 | 35 |

| 機械装置 | 9 | 法定福利費 | 36 |

| 車両運搬具 | 10 | 旅費交通費 | 37 |

| 買掛金 | 12 | 水道光熱費 | 38 |

| 未払金 | 19 |

総勘定元帳(標準式)

総勘定元帳(残高式)