伝票会計方式、伝票会計制度における3伝票制、5伝票制のやり方

伝票とは、総勘定元帳への転記のための紙片をいいます。

簿記の学習においては、取引を仕訳帳に記入し、総勘定元帳へ転記しますが、実務においては仕訳帳を利用する会社は少なく、仕訳帳の代わりに伝票を利用し、伝票から総勘定元帳に直接転記(起票)します。伝票を取引順に綴ることで仕訳帳になります。

この伝票記入に基づき総勘定元帳に転記する方式を伝票会計制度、伝票会計方式といいます。

伝票会計には3伝票制と5伝票制がありますが、簿記検定においては3伝票制が対象になりますので、ここでは主に3伝票制を解説します。

スポンサーリンク

3伝票制とは

3伝票制とは、入金伝票と出金伝票、振替伝票の3つの伝票により全ての取引を記入する方法です。

入金伝票には現金の入金取引を記入し、出金伝票には現金の出金取引を、振替伝票には現金の入金と出金に関係の無い取引を記入します。

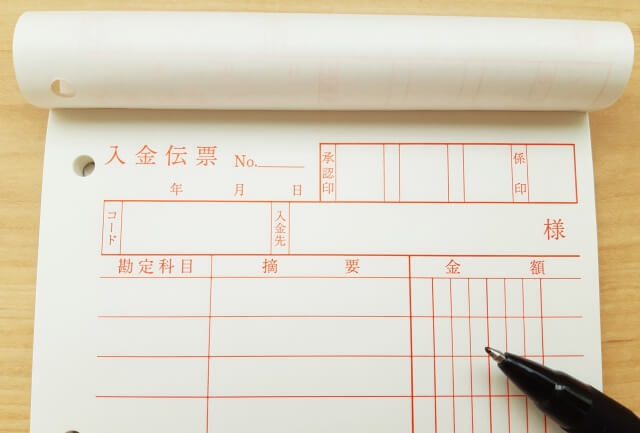

入金伝票の記入方法

| (1)日付欄 |

入金取引の日付けを記入します。 |

| (2)科目欄 |

貸方科目を記入します。入金伝票は、現金の入金取引だけを記入する伝票ですので、借方の勘定科目は必ず「現金」になりますので、入金伝票には借方科目を記入せず、貸方科目だけを記入します。 |

| (3)入金先欄 |

入金先の会社名などを記入します。 |

| (4)摘要欄 |

入金取引の内容を簡単に記入します。 |

| (5)金額欄 |

入金取引額を記入します。 |

| (6)伝票No. |

伝票の記入順(日付順)に通し番号で記入します。 |

記入例

3月10日に得意先ABC株式会社に甲商品を10個@10,000円で現金で販売した。

仕訳

| (借) |

現 金 |

100,000円 |

(貸) |

売 上 |

100,000円 |

| 入金伝票 |

| 20××年3月10日 |

| 科 目 |

摘 要 |

金 額 |

売 上

ABC株式会社 |

甲商品10個 @10,000円 |

100,000円 |

出金伝票の記入方法

| (1)日付欄 |

出金取引の日付けを記入します。 |

| (2)科目欄 |

借方科目を記入します。出金伝票は、現金の出金取引だけを記入する伝票ですので、貸方の勘定科目は必ず「現金」になりますので、出金伝票には貸方科目を記入せず、借方科目だけを記入します。 |

| (3)出金先欄 |

出金先の会社名などを記入します。 |

| (4)摘要欄 |

出金取引の内容を簡単に記入します。 |

| (5)金額欄 |

出金取引額を記入します。 |

| (6)伝票No. |

伝票の記入順(日付順)に通し番号で記入します。 |

記入例

3月15日に仕入先株式会社甲商事から商品を10個@5,000円で現金で仕入れた。

仕訳

| (借) |

仕 入 |

50,000円 |

(貸) |

現 金 |

50,000円 |

| 入金伝票 |

| 20××年3月15日 |

| 科 目 |

摘 要 |

金 額 |

仕 入

株式会社甲商事 |

商品10個 @50,000 |

50,000円 |

振替伝票の記入方法

| (1)日付欄 |

入金、出金以外の取引の日付けを記入します。 |

| (2)借方科目欄 |

借方科目を記入します。 |

| (3)貸方科目欄 |

貸方科目を記入します。

振替伝票は、現金の入出金取引以外を記入する伝票ですので、借方、貸方の勘定科目が限定されないため借方科目と貸方科目の両方を記入します。 |

| (4)摘要欄 |

取引の内容を簡単に記入します。 |

| (5)金額欄 |

借方科目、貸方科目の金額をそれぞれに記入します。 |

| (6)伝票No. |

伝票の記入順(日付順)に通し番号で記入します。 |

記入例

3月20日に仕入先株式会社乙に対する買掛金500,000円の支払いを約束手形を振り出して支払った。

仕訳

| (借) |

買掛金 |

500,000円 |

(貸) |

支払手形 |

500,000円 |

| 振替伝票 |

| 20××年3月20日 |

| 科 目 |

金 額 |

摘 要 |

科 目 |

金 額 |

買掛金

㈱乙商事 |

500,000円 |

㈱乙に対する買掛金支払い |

支払手形 |

500,000円 |

スポンサーリンク

一部現金取引の伝票への記入方法

商品の販売時に一部を掛け販売、一部を現金販売としたり、商品仕入で一部を掛け仕入、一部を現金仕入とするなど、1つの取引において、入出金取引と入出金取引以外の取引の2つからなる場合があります。

| (借) |

現 金 |

50,000円 |

(貸) |

売 上 |

250,000円 |

| (借) |

売掛金 |

200,000円 |

|

|

|

| (借) |

仕 入 |

150,000円 |

(貸) |

現 金 |

70,000円 |

|

|

|

(貸) |

買掛金 |

80,000円 |

このような取引を一部現金取引といいますが、伝票会計では1つの取引において借方も貸方もそれぞれ1つの勘定科目で起票します。

そのため、一部現金取引が発生した場合、1つの取引を2つに分けて考えます。具体的には、現金の入金出金のあった部分だけ、入金伝票または出金伝票を起票し、現金取引以外の部分は振替伝票にて起票します。

そして1つの取引を2つに分ける方法には次の2つがあります。

(1)取引を分割して起票する方法

取引を単純に分割して、現金の入出金分は入金伝票もしくは出金伝票に起票し、入出金以外の部分は振替伝票に起票する方法

(2)取引を擬製して起票する方法

例えば、一部掛け、一部現金による商品売買においていったん全ての取引を掛けで取引したとみなして振替伝票に起票し、その後現金で受け取り、支払いがあったものとして入金伝票もしくは出金伝票を起票する方法

例

商品を1,000,000円で販売し、300,000円は現金で回収し、残りは掛けとした場合。

(1)取引を分割して起票する方法

入金伝票仕訳

| (借) |

現 金 |

300,000円 |

(貸) |

売 上 |

300,000円 |

振替伝票仕訳

| (借) |

売掛金 |

700,000円 |

(貸) |

売 上 |

700,000円 |

| 入金伝票 |

| 20××年×月×日 |

| 科 目 |

摘 要 |

金 額 |

| 売 上 |

商品の現金販売 |

300,000円 |

| 振替伝票 |

| 20××年×月×日 |

| 科 目 |

金 額 |

摘 要 |

科 目 |

金 額 |

| 売掛金 |

700,000円 |

商品の掛け販売 |

売 上 |

700,000円 |

(2)取引を擬製して起票する方法

振替伝票仕訳

| (借) |

売掛金 |

1,000,000円 |

(貸) |

売 上 |

1,000,000円 |

入金伝票仕訳

| (借) |

現 金 |

300,000円 |

(貸) |

売掛金 |

300,000円 |

| 振替伝票 |

| 20××年×月×日 |

| 科 目 |

金 額 |

摘 要 |

科 目 |

金 額 |

| 売掛金 |

1,000,000円 |

商品販売 |

売 上 |

1,000,000円 |

| 入金伝票 |

| 20××年×月×日 |

| 科 目 |

摘 要 |

金 額 |

| 売掛金 |

現金回収 |

300,000円 |

スポンサーリンク

伝票から帳簿(総勘定元帳、補助元帳)への転記方法

入金伝票、出金伝票、振替伝票に起票された取引は、全て総勘定元帳の各勘定、補助元帳に転記されます。

伝票から総勘定元帳への転記方法には、

(1)伝票が起票される毎に個々の伝票から総勘定元帳に直接転記する方法(個別転記)、

(2)毎日や1週間など一定期間ごとに個々の伝票を仕訳集計表に集計し、仕訳集計表から総勘定元帳に転記する方法(合計転記)

があります。

(2)において伝票を毎日集計する場合の集計表を仕訳日計表、1週間ごとに集計する集計表を仕訳週計表などと呼びます。

(1)伝票が起票される毎に個々の伝票から総勘定元帳に直接転記する方法(個別転記)

仕訳帳からの転記と同じです。総勘定元帳の各勘定の摘要欄には伝票名などを記入し、仕丁欄には伝票Noを記入します。

| 入金伝票 No.10 |

| 20××年10月3日 |

| 科 目 |

金 額 |

| 売 上 |

100,000円 |

|

|

| 出金伝票 No.15 |

| 20××年10月11日 |

| 科 目 |

金 額 |

| 仕 入 |

50,000円 |

| 振替伝票 No.20 |

| 20××年10月25日 |

| 科 目 |

金 額 |

科 目 |

金 額 |

| 建 物 |

300,000円 |

未払金 |

300,000円 |

総勘定元帳

| 現 金 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 10 |

1 |

入金伝票 |

10 |

100,000円 |

|

借 |

100,000円 |

|

11 |

出金伝票 |

15 |

|

50,000円 |

〃 |

50,000円 |

| 建 物 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 10 |

25 |

振替伝票 |

20 |

300,000円 |

|

借 |

300,000円 |

| 未払金 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 10 |

25 |

振替伝票 |

20 |

|

300,000円 |

貸 |

300,000円 |

| 売 上 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 10 |

3 |

入金伝票 |

10 |

|

100,000円 |

貸 |

100,000円 |

| 仕 入 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 10 |

11 |

出金伝票 |

15 |

50,000円 |

|

借 |

50,000円 |

スポンサーリンク

(2)毎日や1週間など一定期間ごとに個々の伝票を仕訳集計表に集計し、仕訳集計表から総勘定元帳に転記する方法(合計転記)

仕訳集計表を作成することで、伝票の記入と集計の正確性を確認します。また、総勘定元帳への転記の回数が減らせ、事務の効率化が図れます。

| 入金伝票 |

| 20××年9月1日 |

| 科 目 |

金 額 |

| 売掛金 |

300,000円 |

| 出金伝票 |

| 20××年9月2日 |

| 科 目 |

金 額 |

| 買掛金 |

150,000円 |

| 振替伝票 |

| 20××年9月3日 |

| 科 目 |

金 額 |

科 目 |

金 額 |

| 土 地 |

300,000円 |

未払金 |

300,000円 |

| 入金伝票 |

| 20××年9月4日 |

| 科 目 |

金 額 |

| 売 上 |

500,000円 |

| 出金伝票 |

| 20××年9月5日 |

| 科 目 |

金 額 |

| 仕 入 |

450,000円 |

| 振替伝票 |

| 20××年9月6日 |

| 科 目 |

金 額 |

科 目 |

金 額 |

| 事務用品費 |

30,000円 |

普通預金 |

30,000円 |

| 振替伝票 |

| 20××年9月7日 |

| 科 目 |

金 額 |

科 目 |

金 額 |

| 消耗品費 |

10,000円 |

普通預金 |

10,000円 |

| 振替伝票 |

| 20××年9月7日 |

| 科 目 |

金 額 |

科 目 |

金 額 |

| 売掛金 |

400,000円 |

売 上 |

400,000円 |

仕訳集計表(仕訳週計表)

20××年9月7日 No.15

| 借 方 |

元丁 |

勘定科目 |

元丁 |

貸 方 |

| 800,000円 |

1 |

現 金 |

1 |

600,000円 |

|

|

普通預金 |

2 |

40,000円 |

| 400,000円 |

3 |

売掛金 |

3 |

300,000円 |

| 300,000円 |

4 |

土 地 |

4 |

|

| 150,000円 |

5 |

買掛金 |

|

|

|

|

未払金 |

6 |

300,000円 |

|

|

売 上 |

7 |

900,000円 |

| 450,000円 |

8 |

仕 入 |

|

|

| 30,000円 |

9 |

事務用品費 |

|

|

| 10,000円 |

10 |

消耗品費 |

|

|

総勘定元帳

| 現 金 |

No.1 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 9 |

1 |

前月繰越 |

✓ |

|

|

借 |

100,000円 |

|

7 |

仕訳週計表 |

15 |

800,000円 |

|

〃 |

900,000円 |

|

〃 |

〃 |

〃 |

|

600,000円 |

〃 |

300,000円 |

| 普通預金 |

No.2 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 9 |

1 |

前月繰越 |

✓ |

|

|

借 |

500,000円 |

|

7 |

仕訳週計表 |

15 |

|

40,000円 |

〃 |

460,000円 |

| 売 掛 金 |

No.3 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 9 |

1 |

前月繰越 |

✓ |

|

|

借 |

100,000円 |

|

7 |

仕訳週計表 |

15 |

400,000円 |

|

〃 |

500,000円 |

|

〃 |

〃 |

〃 |

|

300,000円 |

〃 |

200,000円 |

| 土 地 |

No.4 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 9 |

1 |

前月繰越 |

✓ |

|

|

借 |

200,000円 |

|

7 |

仕訳週計表 |

15 |

300,000円 |

|

〃 |

500,000円 |

| 買 掛 金 |

No.5 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 9 |

1 |

前月繰越 |

✓ |

|

|

貸 |

300,000円 |

|

7 |

仕訳週計表 |

15 |

150,000円 |

|

〃 |

150,000円 |

| 未払金 |

No.6 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 9 |

7 |

仕訳週計表 |

15 |

|

300,000円 |

貸 |

300,000円 |

| 売 上 |

No.7 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 9 |

7 |

仕訳週計表 |

15 |

|

900,000円 |

貸 |

900,000円 |

| 仕 入 |

No.8 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 9 |

7 |

仕訳週計表 |

15 |

450,000円 |

|

借 |

450,000円 |

| 事務用品費 |

No.9 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 9 |

7 |

仕訳週計表 |

15 |

30,000円 |

|

借 |

30,000円 |

| 消耗品費 |

No.10 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 9 |

7 |

仕訳週計表 |

15 |

10,000円 |

|

借 |

10,000円 |

スポンサーリンク

伝票から補助元帳への転記方法

仕訳集計表を作成している場合でも、得意先元帳や仕入れ先元帳などの補助元帳への転記は個々の伝票から直接個別転記します。補助元帳は勘定の明細を記入する帳簿のため、個別転記により取引後との詳細が分かるためです。

補助元帳の摘要欄には伝票の種類を、仕丁欄には伝票No.を記入します。

| 入金伝票 No.1 |

| 20××年8月1日 |

| 科 目 |

金 額 |

| 売 上 |

500,000円 |

| 出金伝票 No.6 |

| 20××年8月5日 |

| 科 目 |

金 額 |

| 仕 入 |

250,000円 |

| 振替伝票 No.17 |

| 20××年8月8日 |

| 科 目 |

金 額 |

科 目 |

金 額 |

| 仕 入 |

400,000円 |

買 掛 金

㈱ABC |

400,000円 |

| 入金伝票 No.25 |

| 20××年8月12日 |

| 科 目 |

金 額 |

売 掛 金

㈱甲商事 |

150,000円 |

| 出金伝票 No.33 |

| 20××年8月15日 |

| 科 目 |

金 額 |

買 掛 金

㈱DEF |

150,000円 |

| 振替伝票 No.45 |

| 20××年8月17日 |

| 科 目 |

金 額 |

科 目 |

金 額 |

| 仕 入 |

300,000円 |

買 掛 金

㈱DEF |

300,000円 |

| 振替伝票 No.58 |

| 20××年8月20日 |

| 科 目 |

金 額 |

科 目 |

金 額 |

売 掛 金

㈱甲商事 |

100,000円 |

売 上 |

100,000円 |

| 振替伝票 No.66 |

| 20××年8月25日 |

| 科 目 |

金 額 |

科 目 |

金 額 |

売 掛 金

㈱乙商事 |

300,000円 |

売 上 |

300,000円 |

得意先元帳

| ㈱甲商事 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 8 |

1 |

前月繰越 |

✓ |

|

|

借 |

700,000円 |

|

12 |

入金伝票 |

25 |

|

150,000円 |

〃 |

550,000円 |

|

20 |

振替伝票 |

58 |

100,000円 |

|

〃 |

650,000円 |

| ㈱乙商事 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 8 |

1 |

前月繰越 |

✓ |

|

|

借 |

500,000円 |

|

25 |

振替伝票 |

66 |

300,000円 |

|

〃 |

800,000円 |

仕入先元帳

| ㈱ABC |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 8 |

1 |

前月繰越 |

✓ |

|

|

貸 |

200,000円 |

|

8 |

振替伝票 |

17 |

|

400,000円 |

〃 |

600,000円 |

| ㈱DEF |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 8 |

1 |

前月繰越 |

✓ |

|

|

貸 |

300,000円 |

|

15 |

出金伝票 |

17 |

150,000円 |

|

〃 |

150,000円 |

|

17 |

振替伝票 |

17 |

|

300,000円 |

〃 |

450,000円 |

スポンサーリンク

3伝票制練習問題

次の10月1日から7日の伝票に基づき、仕訳週計表を作成し、総勘定元帳、補助元帳へ転記してください。

前期月からの繰越残高は、現金500,000円、普通預金100,000円、売掛金350,000円(㈱甲商事250,000円、㈱乙商事100,000円)、仮払金100,000円、買掛金350,000円(㈱ABC250,000円、㈱DEF100,000円)、未払金100,000円とします。

| 入金伝票 No.1 |

| 20××年10月1日 |

| 科 目 |

金 額 |

売 掛 金

㈱甲商事 |

100,000円 |

| 出金伝票 No.2 |

| 20××年10月2日 |

| 科 目 |

金 額 |

買 掛 金

㈱ABC |

250,000円 |

| 振替伝票 No.3 |

| 20××年10月3日 |

| 科 目 |

金 額 |

科 目 |

金 額 |

| 仕 入 |

200,000円 |

買 掛 金

㈱ABC |

200,000円 |

| 振替伝票 No.4 |

| 20××年10月3日 |

| 科 目 |

金 額 |

科 目 |

金 額 |

| 仕 入 |

100,000円 |

買 掛 金

㈱DEF |

100,000円 |

| 振替伝票 No.5 |

| 20××年10月4日 |

| 科 目 |

金 額 |

科 目 |

金 額 |

売 掛 金

㈱乙商事 |

350,000円 |

売 上 |

350,000円 |

| 振替伝票 No.6 |

| 20××年10月5日 |

| 科 目 |

金 額 |

科 目 |

金 額 |

売 掛 金

㈱甲商事 |

200,000円 |

売 上 |

200,000円 |

| 入金伝票 No.7 |

| 20××年10月6日 |

| 科 目 |

金 額 |

売 掛 金

㈱甲商事 |

100,000円 |

| 出金伝票 No.8 |

| 20××年10月6日 |

| 科 目 |

金 額 |

買 掛 金

㈱DEF |

150,000円 |

| 振替伝票 No.9 |

| 20××年10月7日 |

| 科 目 |

金 額 |

科 目 |

金 額 |

| 広告宣伝費 |

500,000円 |

未 払 金 |

500,000円 |

| 振替伝票 No.10 |

| 20××年10月7日 |

| 科 目 |

金 額 |

科 目 |

金 額 |

| 通信費 |

30,000円 |

普通預金 |

30,000円 |

| 出金伝票 No.11 |

| 20××年10月6日 |

| 科 目 |

金 額 |

| 仮 払 金 |

50,000円 |

仕訳集計表(仕訳週計表)

10月7日 No.55

| 借 方 |

元丁 |

勘定科目 |

元丁 |

貸 方 |

| 300,000円 |

1 |

現 金 |

1 |

450,000円 |

|

|

普通預金 |

2 |

30,000円 |

| 550,000円 |

3 |

売 掛 金 |

3 |

300,000円 |

| 50,000円 |

4 |

仮 払 金 |

4 |

|

| 400,000円 |

5 |

買 掛 金 |

5 |

300,000円 |

|

|

未 払 金 |

6 |

500,000円 |

|

|

売 上 |

7 |

550,000円 |

| 300,000円 |

8 |

仕 入 |

|

|

| 500,000円 |

9 |

広告宣伝費 |

|

|

| 30,000円 |

10 |

通信費 |

|

|

総勘定元帳

| 現 金 |

No.1 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 10 |

1 |

前月繰越 |

✓ |

|

|

借 |

500,000円 |

|

7 |

仕訳週計表 |

55 |

300,000円 |

|

〃 |

800,000円 |

|

〃 |

〃 |

〃 |

|

450,000円 |

〃 |

350,000円 |

| 普通預金 |

No.2 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 10 |

1 |

前月繰越 |

✓ |

|

|

借 |

100,000円 |

|

7 |

仕訳週計表 |

55 |

|

30,000円 |

〃 |

70,000円 |

| 売 掛 金 |

No.3 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 10 |

1 |

前月繰越 |

✓ |

|

|

借 |

350,000円 |

|

7 |

仕訳週計表 |

55 |

550,000円 |

|

〃 |

900,000円 |

|

〃 |

〃 |

〃 |

|

300,000円 |

〃 |

600,000円 |

| 仮 払 金 |

No.4 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 10 |

1 |

前月繰越 |

✓ |

|

|

借 |

100,000円 |

|

7 |

仕訳週計表 |

55 |

50,000円 |

|

〃 |

150,000円 |

| 買 掛 金 |

No.5 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 10 |

1 |

前月繰越 |

✓ |

|

|

貸 |

350,000円 |

|

7 |

仕訳週計表 |

55 |

|

300,000円 |

〃 |

650,000円 |

|

〃 |

〃 |

〃 |

400,000円 |

|

〃 |

250,000円 |

| 未 払 金 |

No.6 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 10 |

1 |

前月繰越 |

✓ |

|

|

貸 |

100,000円 |

|

7 |

仕訳週計表 |

55 |

|

500,000円 |

〃 |

600,000円 |

| 売 上 |

No.7 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 10 |

7 |

仕訳週計表 |

55 |

|

550,000円 |

貸 |

550,000円 |

| 仕 入 |

No.8 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 10 |

7 |

仕訳週計表 |

55 |

300,000円 |

|

借 |

300,000円 |

| 広告宣伝費 |

No.9 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 10 |

7 |

仕訳週計表 |

55 |

500,000円 |

|

借 |

500,000円 |

| 通信費 |

No.10 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 10 |

7 |

仕訳週計表 |

55 |

30,000円 |

|

借 |

30,000円 |

得意先元帳

| ㈱甲商事 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 10 |

1 |

前月繰越 |

✓ |

|

|

借 |

250,000円 |

|

〃 |

入金伝票 |

1 |

|

200,000円 |

〃 |

50,000円 |

|

5 |

入金伝票 |

8 |

200,000円 |

|

〃 |

250,000円 |

|

6 |

振替伝票 |

9 |

|

100,000円 |

〃 |

150,000円 |

| ㈱乙商事 |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 10 |

1 |

前月繰越 |

✓ |

|

|

借 |

100,000円 |

|

4 |

振替伝票 |

7 |

350,000円 |

|

〃 |

450,000円 |

仕入先元帳

| ㈱ABC |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 10 |

1 |

前月繰越 |

✓ |

|

|

貸 |

250,000円 |

|

2 |

出勤伝票 |

4 |

250,000円 |

|

|

– |

|

3 |

振替伝票 |

5 |

|

200,000円 |

貸 |

200,000円 |

| ㈱DEF |

| 日 付 |

摘 要 |

仕丁 |

借 方 |

貸 方 |

借/貸 |

残 高 |

| 10 |

1 |

前月繰越 |

✓ |

|

|

貸 |

100,000円 |

|

3 |

振替伝票 |

6 |

|

100,000円 |

〃 |

200,000円 |

|

6 |

出金伝票 |

10 |

150,000円 |

|

〃 |

50,000円 |

スポンサーリンク

5伝票制

5伝票制とは、売上取引、仕入取引をより明確に把握するために、3伝票制における入金伝票、出金伝票、振替伝票に売上伝票と仕入伝票を加えたものです。

売上伝票と仕入伝票の記入方法は次のようになります。

(1)売上伝票

全て売上取引を掛け売上として処理します。現金や普通預金、受取手形による取引であっても一度掛け取引として売上伝票に起票し、直ちに売掛金が回収されたと仮定して入金伝票や振替伝票に起票します。

(2)仕入伝票

全て仕入取引を掛け仕入として処理します。現金や普通預金、支払手形による取引であっても一度掛け取引として仕入伝票に起票し、直ちに買掛金が支払われたと仮定して出金伝票や振替伝票に起票します。

5伝票制において入金伝票と出金伝票は、3伝票制と同じですが、振替伝票には入出金取引、売上取引、仕入取引以外の取引を起票します。

設例

次の取引の5伝票を作成してください。

1月12日 商品100,000円を㈱甲商事から現金で仕入れた。

1月13日 商品180,000円を㈱乙商社から掛けで仕入れた。

1月15日 ㈱XYZに対する売掛金150,000円を現金で回収した。

1月20日 ㈱甲商事に対する買掛金500,000円の支払いに支払手形を振り出した。

1月23日 ㈱XYZに商品を300,000円で掛けで販売した。

1月24日 ㈱LMNに商品を250,000円で現金で販売した。

| 出金伝票 |

| 1月12日 |

| 科 目 |

金 額 |

買 掛 金

㈱甲商事 |

100,000円 |

| 入金伝票 |

| 1月15日 |

| 科 目 |

金 額 |

売 掛 金

㈱XYZ |

150,000円 |

| 振替伝票 |

| 1月20日 |

| 科 目 |

金 額 |

科 目 |

金 額 |

買 掛 金

㈱甲商事 |

500,000円 |

支払手形 |

500,000円 |

| 入金伝票 |

| 1月24日 |

| 科 目 |

金 額 |

売 掛 金

㈱LMN |

250,000円 |

仕訳参考

1月12日

| (借) |

仕 入 |

100,000円 |

(貸) |

買掛金 |

100,000円 |

| (借) |

買掛金 |

100,000円 |

(貸) |

現 金 |

100,000円 |

1月13日

| (借) |

仕 入 |

180,000円 |

(貸) |

買掛金 |

180,000円 |

1月15日

| (借) |

現 金 |

150,000円 |

(貸) |

売掛金 |

150,000円 |

1月20日

| (借) |

買掛金 |

500,000円 |

(貸) |

支払手形 |

500,000円 |

1月23日

| (借) |

売掛金 |

300,000円 |

(貸) |

売 上 |

300,000円 |

1月24日

| (借) |

売掛金 |

250,000円 |

(貸) |

売 上 |

250,000円 |

| (借) |

現 金 |

250,000円 |

(貸) |

売掛金 |

250,000円 |