減価償却とは?減価償却費の意味、計算、記帳方法

建物や車両運搬具など土地を除く有形固定資産は、収益獲得のための使用や時の経過によりその価値が減少します。10年前に購入した資産は10年後は同じ価値が無いと考えます。

この価値の減少を減価といい、決算では、当期の価値の減少分に相当する金額だけ有形固定資産の価値を減少させ、価値の減少分を当期の費用として処理します。

そして、この手続きを減価償却といい、価値の減少分に相当する金額を減価償却費といいます。

ここでは、減価償却の計算方法、記帳方法について解説します。

減価償却費の計算方法

減価償却費の計算方法には、定額法、定率法、級数法、生産高比例法などがありますが、簿記3級では定額法について学習します。

減価償却の計算要素

減価償却費を計算する際に必要な要素として、取得原価、耐用年数、残存価額があります。

取得原価…有形固定資産の本体価格(取得価額)に購入手数料などの付随費用を加算したものです。

耐用年数…有形固定資産の利用可能な期間を見積もった年数をいいます。

残存価額…有形固定資産の耐用年数が到来した時に予想される処分予定見積額をいいます。

簿記3級の検定では、耐用年数、残存価額の見積もりも問題文で与えられますので、受験者が見積もるわけではありません。なお実務においては、残存価額は、税務処理に基づきゼロとしています。

定額法による減価償却の計算

定額法とは、固定資産の耐用年数にわたり、毎期均等額の減価償却費を計上する方法をいい、次の計算式により計算します。

毎期の減価償却費=(取得原価-残存価額)÷耐用年数

設例

取得原価100,000円の有形固定資産を期首に取得し、使用を開始。耐用年数5年、残存価額10,000円の毎期の減価償却費は次のようになります。

(100,000円-10,000円)÷5年=18,000円

期中取得(期中使用開始)の減価償却費の計算方法

減価償却は有形固定資産の保有期間ではなく、使用した期間に基づき行います。そのため、有形固定資産を会計期間の途中に取得するなどして、期中に使用を開始した時は、使用を開始した年度と耐用年数の到来した年度は、使用した月数に応じて減価償却費を計算します。

なお、月の途中で固定資産の使用を開始した時は、実務においては税法の処理に基づき、1日だけの使用でも1ヶ月間使用したものとして計算しますが、検定においては問題文の指示に従います。

以下は期中に取得した有形固定資産の減価償却費を月単位で計算する場合の計算式です。

期中に使用開始した年度の有形固定資産の減価償却費=(取得原価-残存価額)÷耐用年数÷12か月×使用開始月から決算日までの月数

設例

会計期間1月~12月、有形固定資産の取得原価3,000,000円、耐用年数5年、残存価額ゼロ円、使用開始××22年5月10日から。としたときの各年度の減価償却費は次のようになります(減価償却費は月割計算します)。

××22年:(3,000,000円-0円)÷5年×8ヶ月÷12ヶ月=400,000円

××23年:(3,000,000円-0円)÷5年×12ヶ月÷12ヶ月=600,000円

××24年:(3,000,000円-0円)÷5年×12ヶ月÷12ヶ月=600,000円

××25年:(3,000,000円-0円)÷5年×12ヶ月÷12ヶ月=600,000円

××26年:(3,000,000円-0円)÷5年×12ヶ月÷12ヶ月=600,000円

××27年:(3,000,000円-0円)÷5年×4ヶ月÷12ヶ月=200,000円

減価償却費の記帳方法

減価償却費の記帳方法には直接法と間接法があります。

簿記3級の検定では、間接法だけが出題されますが、参考までに直接法についても簡単に解説します。

間接法

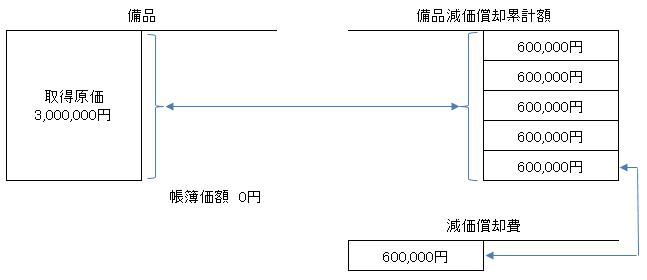

間接法とは、減価償却額を減価償却費勘定(費用)の借方に記帳するとともに、減価償却累計額勘定の貸方に記帳する方法です。減価償却累計額勘定は、建物減価償却累計額、車両運搬具減価償却累計額など、有形固定資産の種類ごとに記帳します。

なお減価償却累計額勘定は、有形固定資産勘定から減価償却費を間接的に控除する控除勘定(評価勘定)です。よってこの方法によると、有形固定資産勘定の金額は取得原価のままですので、減価償却累計額の貸方残高を控除することで帳簿価額が簡単に求められます(帳簿価額は取得原価から減価償却累計額を控除)。

| (借) | 減価償却費 | ×××円 | (貸) | 建物減価償却累計額 | ×××円 |

設例

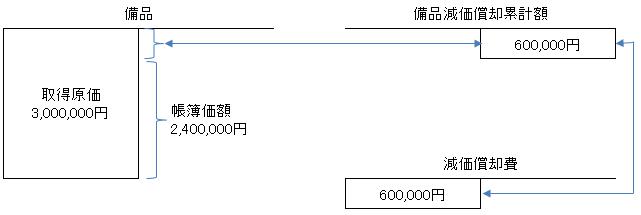

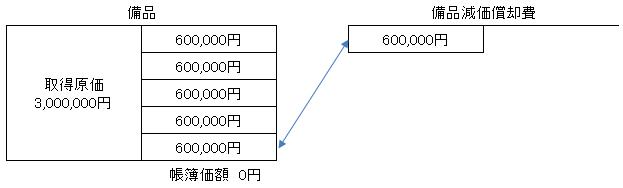

会計期間1月~12月、備品の取得原価3,000,000円、耐用年数5年、残存価額ゼロ円、使用開始××22年1月から。としたときの各年度の減価償却費の仕訳は次のようになります(減価償却費は月割計算します)。

××22年

| (借) | 減価償却費 | 600,000円 | (貸) | 備品減価償却累計額 | 600,000円 |

(3,000,000円-0円)÷5年×12ヶ月÷12ヶ月=600,000円

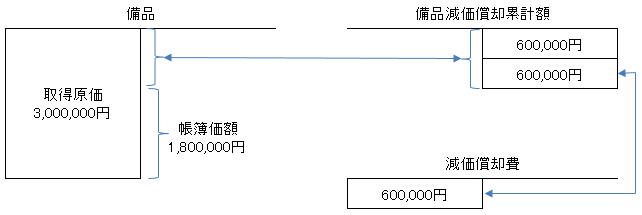

××23年

| (借) | 減価償却費 | 600,000円 | (貸) | 備品減価償却累計額 | 600,000円 |

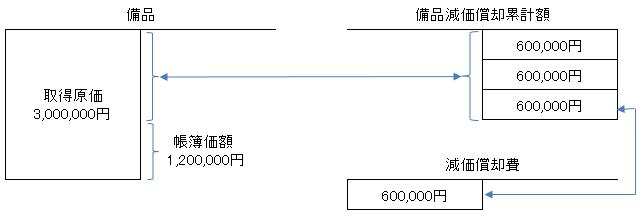

××24年

| (借) | 減価償却費 | 600,000円 | (貸) | 備品減価償却累計額 | 600,000円 |

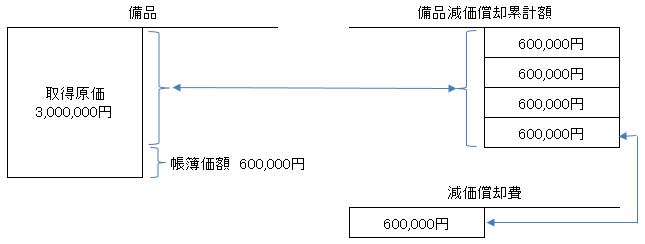

××25年

| (借) | 減価償却費 | 600,000円 | (貸) | 備品減価償却累計額 | 600,000円 |

××26年

| (借) | 減価償却費 | 600,000円 | (貸) | 備品減価償却累計額 | 600,000円 |

直接法

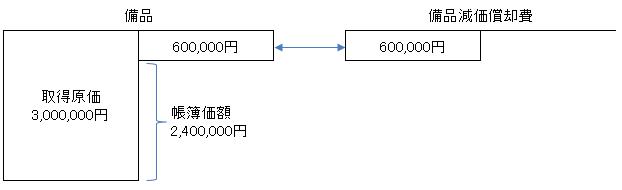

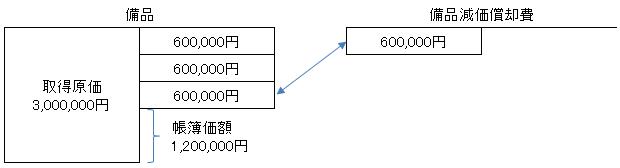

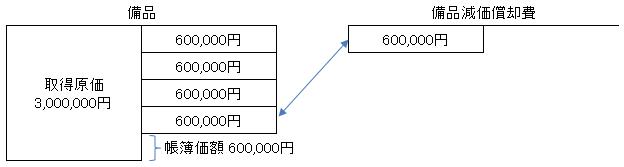

直接法とは、減価償却額を減価償却費勘定(費用)の借方に記帳するとともに、減価償却する有形固定資産勘定(建物など)の貸方に記帳する方法です。

減価償却費計上後の有形固定資産勘定は帳簿価額になりますが、有形固定資産の取得原価や減価償却費の累計額を把握するためには、別途管理しておく必要があります。

| (借) | 減価償却費 | ×××円 | (貸) | 建 物 | ×××円 |

設例

会計期間1月~12月、備品の取得原価3,000,000円、耐用年数5年、残存価額ゼロ円、使用開始××22年1月から。としたときの各年度の減価償却費の仕訳は次のようになります(減価償却費は月割計算します)。

××22年

| (借) | 減価償却費 | 600,000円 | (貸) | 備 品 | 600,000円 |

(3,000,000円-0円)÷5年×12ヶ月÷12ヶ月=600,000円

××23年

| (借) | 減価償却費 | 600,000円 | (貸) | 備 品 | 600,000円 |

××24年

| (借) | 減価償却費 | 600,000円 | (貸) | 備 品 | 600,000円 |

××25年

| (借) | 減価償却費 | 600,000円 | (貸) | 備 品 | 600,000円 |

××26年

| (借) | 減価償却費 | 600,000円 | (貸) | 備 品 | 600,000円 |

減価償却している有形固定資産の売却時の処理

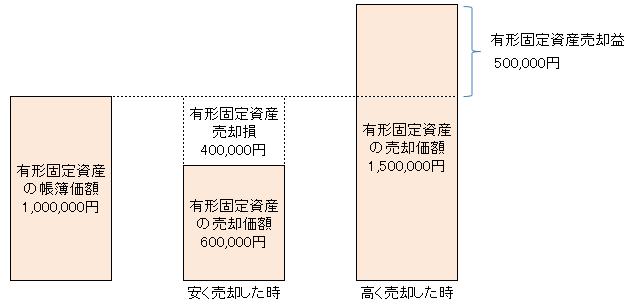

有形固定資産を売却した場合、帳簿価額と売却価額に差額がある時は有形固定資産売却損益が発生します。売却価額が帳簿価額より大きいときは、固定資産売却益勘定(収益)で処理し、売却価額が帳簿価額より小さいときは、固定資産売却損勘定(費用)で処理します。

なお、有形固定資産を期中に売却した時は、期首から売却時までの減価償却費を計算し、過年度の減価償却累計額と合算し取得原価から控除することで帳簿価額を求める必要があります。

期中売却有形固定資産の帳簿価額=取得原価-(減価償却累計額+当期首から売却時までの減価償却費)

減価償却有形固定資産の売却 間接法による処理

(間接法)

①売却価額が帳簿価額より大きいとき

| (借) | 現 金 | ×××円 | (貸) | 建 物 | ×××円 |

| (借) | 建物減価償却累計額 | ×××円 | (貸) | 固定資産売却益 | ×××円 |

②売却価額が帳簿価額より大きいとき

| (借) | 現 金 | ×××円 | (貸) | 建 物 | ×××円 |

| (借) | 建物減価償却累計額 | ×××円 | |||

| (借) | 固定資産売却損 | ×××円 |

設例1

会計期間1月~12月、備品の取得原価3,000,000円、耐用年数5年、残存価額ゼロ円、使用開始××22年5月10日から、××24年12月20日に2,000,000円で売却し、売却代金は現金で受け取った(減価償却費は月割計算します)。

××22年12月決算

| (借) | 減価償却費 | 400,000円 | (貸) | 備品減価償却累計額 | 400,000円 |

(3,000,000円-0円)÷5年×8ヶ月÷12ヶ月=400,000円

××23年12月決算

| (借) | 減価償却費 | 600,000円 | (貸) | 備品減価償却累計額 | 600,000円 |

××24年12月

| (借) | 減価償却費 | 600,000円 | (貸) | 備品減価償却累計額 | 600,000円 |

| (借) | 現 金 | 2,000,000円 | (貸) | 備 品 | 3,000,000円 |

| (借) | 備品減価償却累計額 | 1,600,000円 | (貸) | 備品売却益 | 600,000円 |

××24年12月の減価償却費を計上した時点の帳簿価額は1,400,000円(3,000,000円-400,000円-600,000円-600,000円)の備品を2,000,000円で売却していますので、売却益600,000円(2,000,000円-1,400,000円)になります。

12月の2つの仕訳は、まとめて次のように仕訳しても問題ありません。

| (借) | 現 金 | 2,000,000円 | (貸) | 備 品 | 3,000,000円 |

| (借) | 減価償却費 | 600,000円 | (貸) | 備品売却益 | 600,000円 |

| (借) | 備品減価償却累計額 | 1,000,000円 |

設例2

会計期間1月~12月、備品の取得原価3,000,000円、耐用年数5年、残存価額ゼロ円、使用開始××22年5月10日から、××24年12月20日に1,000,000円で売却し、売却代金は現金で受け取った(減価償却費は月割計算します)。

××22年12月決算

| (借) | 減価償却費 | 400,000円 | (貸) | 備品減価償却累計額 | 400,000円 |

(3,000,000円-0円)÷5年×8ヶ月÷12ヶ月=400,000円

××23年12月決算

| (借) | 減価償却費 | 600,000円 | (貸) | 備品減価償却累計額 | 600,000円 |

××24年12月

| (借) | 減価償却費 | 600,000円 | (貸) | 備品減価償却累計額 | 600,000円 |

| (借) | 現 金 | 1,000,000円 | (貸) | 備 品 | 3,000,000円 |

| (借) | 備品減価償却累計額 | 1,600,000円 | |||

| (借) | 備品売却損 | 400,000円 |

××24年12月の減価償却費を計上した時点の帳簿価額は1,400,000円(3,000,000円-400,000円-600,000円-600,000円)の備品を1,000,000円で売却していますので、売却損400,000円(1,000,000円-1,400,000円)になります。

12月の2つの仕訳は、まとめて次のように仕訳しても問題ありません。

| (借) | 現 金 | 1,000,000円 | (貸) | 備 品 | 3,000,000円 |

| (借) | 減価償却費 | 600,000円 | |||

| (借) | 備品減価償却累計額 | 1,000,000円 | |||

| (借) | 備品売却損 | 400,000円 |

減価償却有形固定資産の売却 直接法による処理

(直接法)

①売却価額が帳簿価額より大きいとき

| (借) | 現 金 | ×××円 | (貸) | 建 物 | ×××円 |

| (貸) | 固定資産売却益 | ×××円 |

②売却価額が帳簿価額より大きいとき

| (借) | 現 金 | ×××円 | (貸) | 建 物 | ×××円 |

| (借) | 固定資産売却損 | ×××円 |

設例1

会計期間1月~12月、備品の取得原価3,000,000円、耐用年数5年、残存価額ゼロ円、使用開始××22年5月10日から、××24年12月20日に2,000,000円で売却し、売却代金は現金で受け取った(減価償却費は月割計算します)。

××22年12月決算

| (借) | 減価償却費 | 400,000円 | (貸) | 備 品 | 400,000円 |

※ (3,000,000円-0円)÷5年×8ヶ月÷12ヶ月=400,000円

××23年12月決算

| (借) | 減価償却費 | 600,000円 | (貸) | 備 品 | 600,000円 |

××24年12月

| (借) | 減価償却費 | 600,000円 | (貸) | 備 品 | 600,000円 |

| (借) | 現 金 | 2,000,000円 | (貸) | 備 品 | 1,400,000円 |

| (貸) | 備品売却益 | 600,000円 |

××24年12月の減価償却費を計上した時点の帳簿価額は1,400,000円(3,000,000円-400,000円-600,000円-600,000円)の備品を2,000,000円で売却していますので、売却益600,000円(2,000,000円-1,400,000円)になります。

12月の2つの仕訳は、まとめて次のように仕訳しても問題ありません。

| (借) | 現 金 | 2,000,000円 | (貸) | 備 品 | 2,000,000円 |

| (借) | 減価償却費 | 600,000円 | (貸) | 備品売却益 | 600,000円 |

設例2

会計期間1月~12月、備品の取得原価3,000,000円、耐用年数5年、残存価額ゼロ円、使用開始××22年5月10日から、××24年12月20日に1,000,000円で売却し、売却代金は現金で受け取った(減価償却費は月割計算します)。

××22年12月決算

| (借) | 減価償却費 | 400,000円 | (貸) | 備 品 | 400,000円 |

(3,000,000円-0円)÷5年×8ヶ月÷12ヶ月=400,000円

××23年12月決算

| (借) | 減価償却費 | 600,000円 | (貸) | 備 品 | 600,000円 |

××24年12月

| (借) | 減価償却費 | 600,000円 | (貸) | 備 品 | 600,000円 |

| (借) | 現 金 | 1,000,000円 | (貸) | 備 品 | 1,400,000円 |

| (借) | 備品売却損 | 400,000円 |

××24年12月の減価償却費を計上した時点の帳簿価額は1,400,000円(3,000,000円-400,000円-600,000円-600,000円)の備品を1,000,000円で売却していますので、売却損400,000円(1,000,000円-1,400,000円)になります。

12月の2つの仕訳は、まとめて次のように仕訳しても問題ありません。

| (借) | 現 金 | 1,000,000円 | (貸) | 備 品 | 2,000,000円 |

| (借) | 減価償却費 | 600,000円 | |||

| (借) | 備品売却損 | 400,000円 |

年次決算と月次決算

有形固定資産の減価償却は決算整理手続きとして行われますが、減価償却する有形固定資産の額が大きい場合、減価償却費が多額になるため、この方法では、年度末に一度に多額の費用が計上され、期中において正確な損益が把握できないことから、減価償却費の計算を毎月行う企業もあります(毎月正確な減価償却費を計上した場合は、決算整理手続きで減価償却費は計上しません)。

また、期中における有形固定資産の取得や売却が多い企業は、個々の有形固定資産ごとに減価償却費を計算するのに時間と手間がかかるため、毎月、概算額で減価償却費を計上し、決算整理では、期中に概算計上した減価償却費を取り崩し、正確な減価償却費を計上します。

設例

会計期間1月~12月、建物の取得原価1,000,000円、耐用年数10年、残存価額ゼロ円、使用開始××22年9月10日からとし、月次で減価償却費を計上したときの各月の減価償却費の仕訳は次のようになります(減価償却費は月割計算します)。

××22年9月

| (借) | 減価償却費 | 8,333円 | (貸) | 建物減価償却累計額 | 8,333円 |

××22年10月

| (借) | 減価償却費 | 8,333円 | (貸) | 建物減価償却累計額 | 8,333円 |

××22年11月

| (借) | 減価償却費 | 8,333円 | (貸) | 建物減価償却累計額 | 8,333円 |

××22年12月

| (借) | 減価償却費 | 8,333円 | (貸) | 建物減価償却累計額 | 8,333円 |

××22年12月決算整理

仕訳無し。

なお上記の例で、毎月の減価償却費を概算額8,000円で場合は、次のようになります。

××22年9月

| (借) | 減価償却費 | 8,000円 | (貸) | 建物減価償却累計額 | 8,000円 |

××22年10月

| (借) | 減価償却費 | 8,000円 | (貸) | 建物減価償却累計額 | 8,000円 |

××22年11月

| (借) | 減価償却費 | 8,000円 | (貸) | 建物減価償却累計額 | 8,000円 |

××22年12月

| (借) | 減価償却費 | 8,000円 | (貸) | 建物減価償却累計額 | 8,000円 |

××22年12月決算整理

| (借) | 建物減価償却累計額 | 32,000円 | (貸) | 減価償却費 | 32,000円 |

| (借) | 減価償却費 | 33,332円 | (貸) | 建物減価償却累計額 | 33,332円 |