当座預金、当座借越に関連する取引、記帳方法・仕訳例(一勘定制、二勘定制)

当座預金とは、銀行と当座勘定取引契約を結ぶこと預け入れ、引き出しのできる預金です。利息は付かず、引き出しには小切手を振り出す必要があります。そのため小切手は、振出人が小切手に記載された金額を支払うことを約束した証書です。

日常の大量の取引を現金ですれば、持ち運びや保管に危険が伴いますが、小切手で支払うことで現金の盗難や紛失の危険が回避でき、小切手の振出履歴が銀行に残るので支払い履歴が残り、支払いに対する強い証拠が得られます。

一方、小切手を受け取った人は振り出した人の承諾を得ることなく、小切手を銀行に呈示することで現金の支払いが受けられ、また、受け取った小切手を現金と同じように支払い手段として利用することができます。

ただし、振り出した小切手の金額相当の資金が当座預金にない場合、不渡りになり銀行取引停止になる可能性がありますので、資金繰りに苦しい場合は小切手を振り出さない方が賢明です。受取人も小切手が不渡りになると資金化できなくなりますので、資金繰りが不安定な会社や事業主が振り出した小切手には気を付ける必要があります。

小切手の現金化・資金化の仕組み・流れ

小切手の振り出し

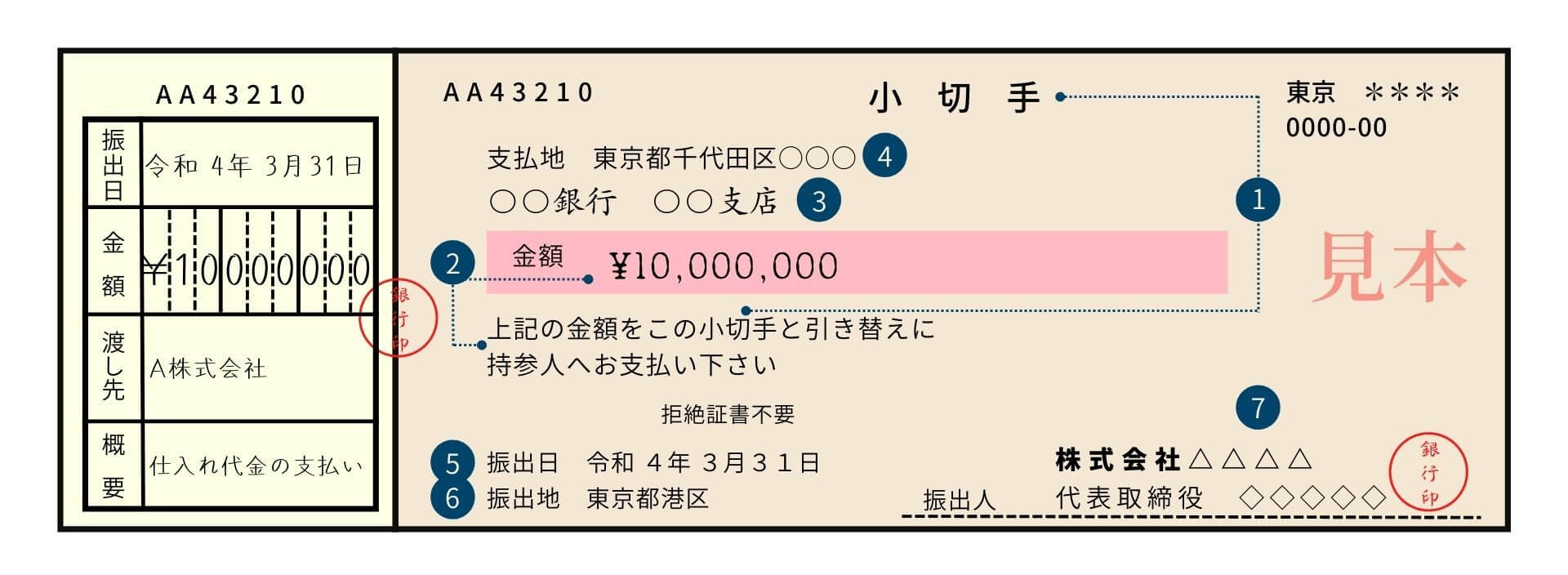

小切手の振り出しとは、小切手に支払金額などを記入し、記名捺印して支払先などに渡すことを言いますが、小切手は、小切手に書かれてあることが絶対とみなされるため、何を記載しなければいけないかが小切手法第一条に定められています。

1.小切手であることを示す文字

2.一定金額を支払うべき旨の単純委託

3.支払人(金融機関)の名称

4.支払地(支払人の住所)

5.小切手の振出日

6.小切手の支払地

7.振出人の署名

小切手の現金化・資金化の流れ

当座預金の取引、仕訳例

当座預金は、①当座預金口座を開設した時、②当座預金に入金した時、③小切手を振り出した時に仕訳をします。

取引、仕訳例1

銀行と当座勘定取引契約を結び、現金500,000円を当座預金に入金した。

| (借) | 当座預金 | 500,000円 | (貸) | 現金 | 500,000円 |

取引、仕訳例2

月末の仕入代金の支払いに備え、普通預金から当座預金に5,000,000円振り込んだ。

| (借) | 当座預金 | 5,000,000円 | (貸) | 普通預金 | 5,000,000円 |

取引、仕訳例3

売掛金の回収において、自己が振り出した小切手1,500,000円を受け取った。

| (借) | 当座預金 | 1,500,000円 | (貸) | 売掛金 | 1,500,000円 |

取引、仕訳例4

小切手を振り出し、仕入先に小切手を渡して買掛金4,800,000円を支払った。

| (借) | 買掛金 | 4,800,000円 | (貸) | 当座預金 | 4,800,000円 |

当座預金が資金化するタイミング、増減するタイミング

取引、仕訳例3の仕訳では、仕入れ先に小切手を渡したときに当座預金が減少する処理をしていますが、実際に当座預金から資金が引き落とされるのは小切手を受け取った人が銀行に小切手を持っていき、手形交換所を通して小切手が振出人の銀行に戻り振出人の当座預金口座から引き落とされた時です。

そのため、小切手を振り出した段階では帳簿の当座預金残高と銀行の当座預金残高は不一致となります。

この不一致は銀行勘定調整表により調整します。銀行勘定調整表は簿記2級での学習になりますのでここでは説明を省略します。

一方、他人振出の小切手を受け取った場合、帳簿上現金勘定を増やし、小切手を銀行に持ち込み当座預金や普通預金に入金した段階で当座預金や普通預金の帳簿残高を増やし、通帳の残高も増えます。しかし、手形交換所を通じて小切手振出人の銀行口座から資金が振り込まれてはじめて資金として利用できます。

そのため小切手を銀行に持ち込み預金に入金した段階では、入金した口座から資金を引き落としできません。

このように小切手が絡む取引の場合、帳簿残高と銀行残高、資金として使える預金残高は異なる場合がありますので注意が必要です。

当座借越とは

当座預金残高を超えて小切手を振り出した場合、銀行は支払いに応じてくれませんので小切手を受け取った人は資金化できず不渡りになり、振り出した企業の信用がガタ落ちになります。

そこであらかじめ当座借越契約を結んでおくことで、当座預金残高を超えて振り出された小切手がある場合でも、一定の限度額までの支払いをしてもらうことができます。

この当座借越契約で定めた限度額を当座借越限度額といい、当座預金残高を超えて支払われた金額を当座借越と言います。この当座借越は銀行からの借入になりますので、決算整理において借入金に振り替えられ、貸借対照表での勘定科目は借入金になります。

その後当座預金に入金があった時は、自動的に当座借越の返済に充当されます。

なお、当座借越は借入ですので、利息を取られます。

当座借越の取引、仕訳例

銀行とは当座勘定取引契約を締結済みで12月1日現在、当座預金残高が3,000,000円あるが、年末需要による仕入の増大に備え、12月1日に当座借越限度額を10,000,000円とする当座借越契約を結んだ。決算日は12月31日。

(1)12月1日(当座借越契約締結時)

仕訳なし。

当座借越契約を結んだだけでは、資金の移動が無いので仕訳は発生しません。

(2)12月10日売掛金1,000,000円を他人振出小切手で回収し、当座預金に入金した。

| (借) | 現金 | 1,000,000円 | (貸) | 売掛金 | 1,000,000円 |

| (借) | 当座預金 | 1,000,000円 | (貸) | 現金 | 1,000,000円 |

小切手を受け取った日に当座預金へ入金したときは、現金勘定を使わず、下記のように仕訳してもOKです。

| (借) | 当座預金 | 1,000,000円 | (貸) | 売掛金 | 1,000,000円 |

ただし、12月10日に受け取った他人振出小切手を12月11日に当座預金へ入金したような場合は、次のような仕訳になります。

12月10日

| (借) | 現金 | 1,000,000円 | (貸) | 売掛金 | 1,000,000円 |

12月11日

| (借) | 当座預金 | 1,000,000円 | (貸) | 現金 | 1,000,000円 |

(3)12月20日に未払金2,000,000円を小切手を振り出し支払った。

| (借) | 未払金 | 2,000,000円 | (貸) | 当座預金 | 2,000,000円 |

(4)12月25日に仕入代金9,000,000円を小切手を振り出して支払った。

| (借) | 買掛金 | 9,000,000円 | (貸) | 当座預金 | 9,000,000円 |

この段階で当座預金残高がマイナス7,000,000円になっていますので、当座借越勘定に振替しても問題ありませんが、通常は決算日まで振替処理をしません。

(5)12月27日に貸付金1,000,000円を回収し、当座預金に入金した。

| (借) | 当座預金 | 1,000,000円 | (貸) | 貸付金 | 1,000,000円 |

(6)決算日になり、当座預金残高の-残高6,000,000円を決算整理仕訳で「当座借越」勘定に振替した。

| (借) | 当座預金 | 6,000,000円 | (貸) | 当座借越 | 6,000,000円 |

なお、「当座借越」勘定は一般的補助元帳や総勘定元帳、試算表において利用する勘定科目です。会社外部に公表され株主や債権者が見る貸借対照表では一般的に「借入金」勘定で表示されます。

当座借越と当座貸越の違い

当座借越はお金を借りる側からの呼び方で、当座貸越は銀行がいう言い方です。両者に違いはありません。

当座借入は企業からすると借入ですが、銀行からすると貸付になります。

当座借越契約を結ぶ時に銀行員が当座貸越と表現するため、借りる企業側でも当座貸越と表現したりするだけで、呼び方に関係なく借入金ということに違いはありません。

当座預金の記帳方法(一勘定制、二勘定制)

資産勘定に関しては貸方残高になることはありませんが、当座預金に関しては、当座借越契約を結んでいる場合、借入限度額の範囲で貸方残高になることがあります。

当座預金の増減について当座預金勘定を使用し、貸方残高になった時に当座借越勘定を使用する方法を二勘定制、当座勘定のみで記帳する方法を一勘定制といいます。

取引、仕訳例

4月末の当座預金残高100,000円(当座借越限度額200,000円)。

5月3日に買掛金の支払いとして小切手150,000円を振り出した。

5月20日に商品250,000円を売り上げ、当座預金に入金した。

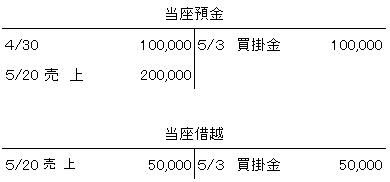

二勘定制

5月3日

| (借) | 買掛金 | 150,000円 | (貸) | 当座借越 | 100,000円 |

| (貸) | 当座借越 | 50,000円 |

5月20日

| (借) | 当座借越 | 50,000円 | (貸) | 売 上 | 250,000円 |

| (借) | 当座預金 | 200,000円 |

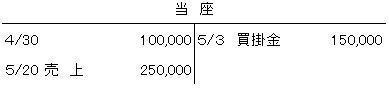

一勘定制

5月3日

| (借) | 買掛金 | 150,000円 | (貸) | 当 座 | 150,000円 |

5月20日

| (借) | 当 座 | 250,000円 | (貸) | 売 上 | 250,000円 |