精算表とは?精算表の書き方、作り方、修正記入の仕方

精算表とは、帳簿で正式な決算を行う前に、帳簿外で決算整理前残高試算表から決算整理仕訳、決算整理誤残高試算表、貸借対照表、損益計算書の作成までを一覧表にしたものです。

精算表は決算の全体的な流れを理解するのに役立ち、正式な貸借対照表、損益計算書を作成する前に、会社の財政状態や経営成績を把握することができます。

精算表の形式

精算表の形式には6桁精算表、8桁精算表、10桁精算表があります。

6桁精算表

8桁精算表

10桁精算表

精算表の書き方、作り方

試算表には6桁、8桁、10桁がありますが、いずれも基本的な作成方法は同じです。

ここでは8桁試算表の書き方、作り方について解説します。

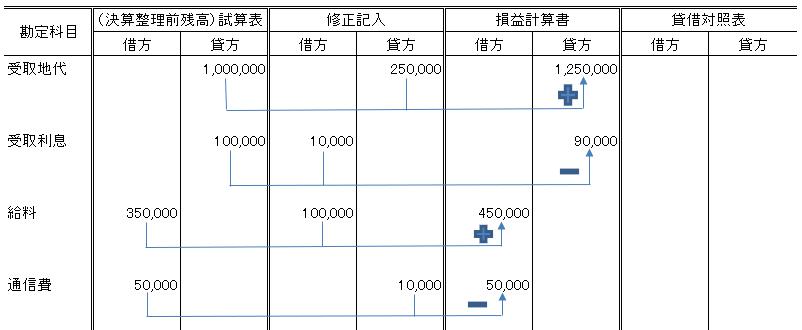

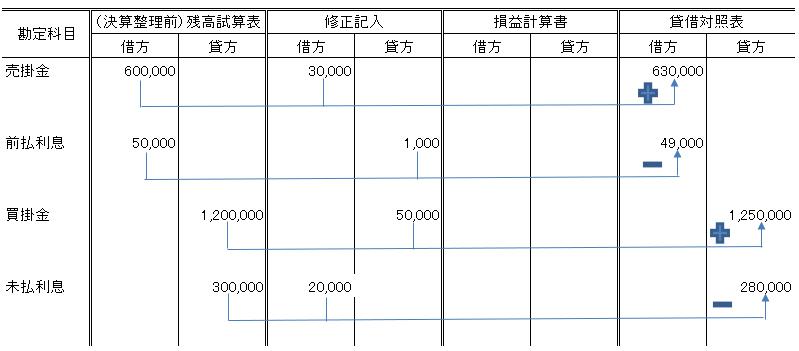

- 作成した(決算整理前)残高試算表の金額を一番左の試算表欄に記入します。

- 修正記入欄に決算整理仕訳を記入します。

- 試算表欄の収益勘定、費用勘定の金額に修正記入欄の金額を加算して損益計算書欄に記入します。試算表欄の金額と決算整理仕訳の金額が借方どうし、貸方どうしは加算し、借方と貸方が逆のものは減算して残高のある方に記入します。修正記入欄に何もない勘定については、試算表欄の金額をそのまま損益計算書欄に転記します。

- 試算表欄の資産勘定、負債勘定、資本の部の勘定に修正記入欄の金額を加算して貸借対照表欄に記入します。試算表欄の金額と決算整理仕訳の金額が借方どうし、貸方どうしは加算し、借方と貸方が逆のものは減算して残高のある方に記入します。修正記入欄に何もない勘定については、試算表欄の金額をそのまま貸借対照表欄に転記します。

- 損益計算書欄と貸借対照表欄の借方・貸方の金額を合計し、貸借差額を当期純利益(または当期純損失)として金額の少ない側に記入します。

損益計算書の収益勘定は必ず貸方側に、費用勘定は必ず借方側に計上され、貸借対照表の資産勘定は必ず借方側に、負債勘定・資本金勘定は必ず貸方側に記載されます。当期純利益については、必ず損益計算書の借方側に、貸借対照表の貸方側に記載されますが、当期純損失については、損益計算書の貸方側に、貸借対照表の借方側に記載されます。

これらの記載が貸借逆になっているときは、転記誤りもしくは加算減算誤りです。

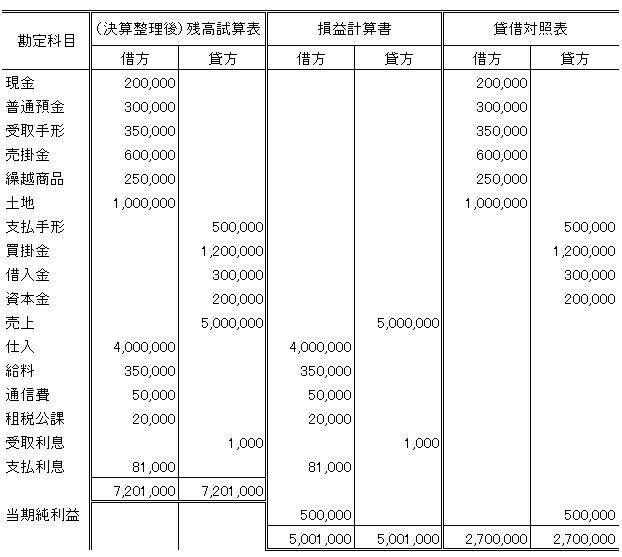

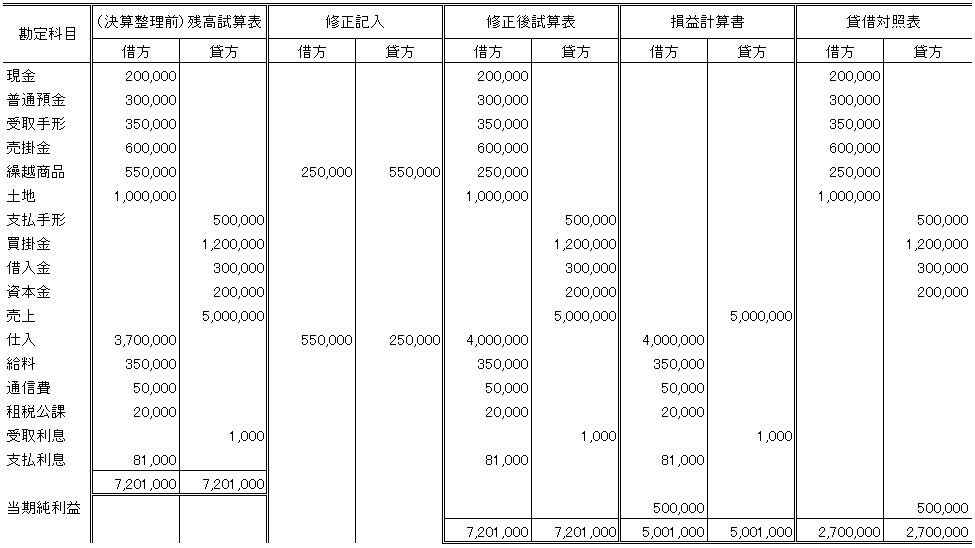

なお、6桁精算表は8桁精算表の(決算整理前残高)試算表欄の金額に修正記入(決算整理仕訳)の金額を加算したものを決算整理誤残高試算表の金額としたものであり、10桁精算表は、8桁精算表に(決算整理前残高)試算表に修正記入(決算整理仕訳)の金額を加算した修正後試算表を追加したものになります。

精算表の練習問題

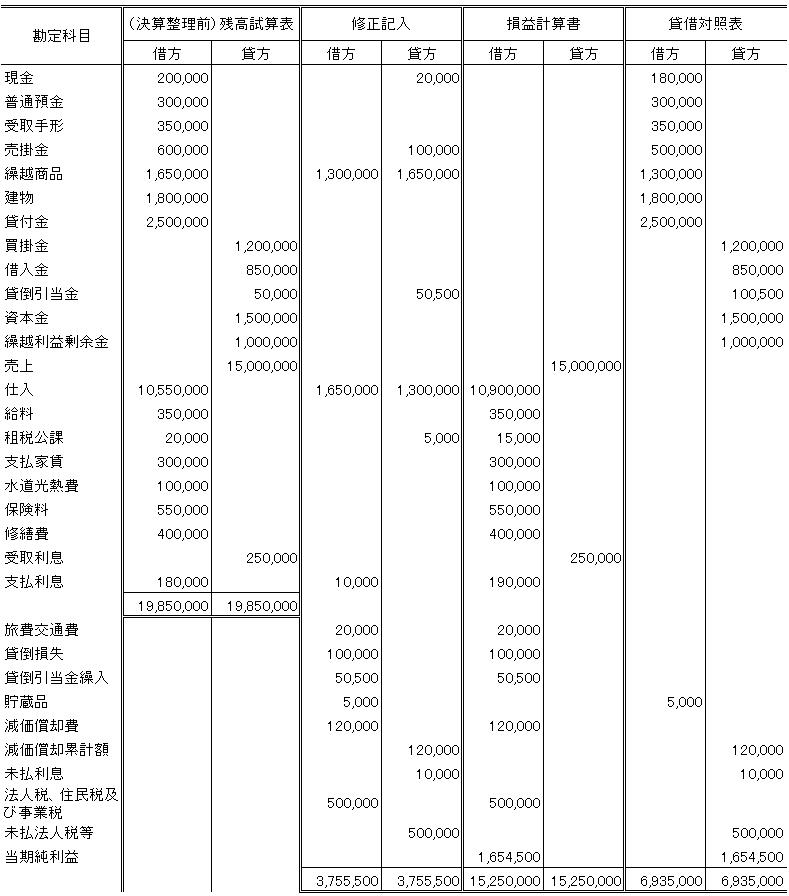

決算整理事項に基づいて、精算表を作成してください。会計期間は1月から12月とします。

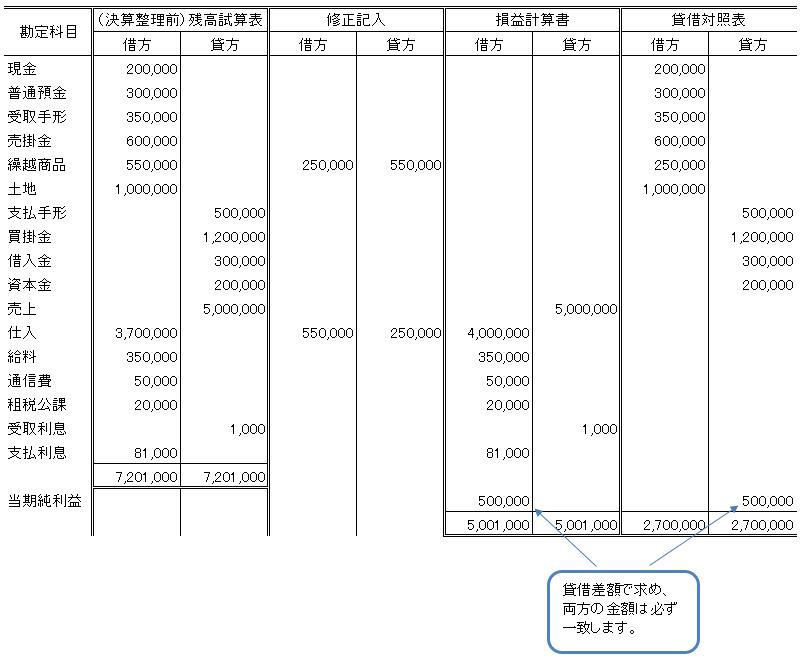

決算整理前残高試算表は次の通りです。

| 勘定科目 | 借 方 | 貸 方 |

| 現金 | 200,000円 | |

| 普通預金 | 300,000円 | |

| 受取手形 | 350,000円 | |

| 売掛金 | 60,000円 | |

| 繰越商品 | 1,650,000円 | |

| 建物 | 1,800,000円 | |

| 貸付金 | ||

| 買掛金 | 1,200,000円 | |

| 借入金 | 850,000円 | |

| 貸倒引当金 | 50,000円 | |

| 資本金 | 1,500,000円 | |

| 繰越利益剰余金 | 1,000,000円 | |

| 売上 | 15,000,000円 | |

| 仕入 | 10,550,000円 | |

| 給料 | 350,000円 | |

| 租税公課 | 20,000円 | |

| 支払家賃 | 300,000円 | |

| 水道光熱費 | 100,000円 | |

| 保険料 | 550,000円 | |

| 修繕費 | 400,000円 | |

| 受取利息 | 250,000円 | |

| 支払利息 | ||

| 合計 | 19,850,000円 | 19,850,000円 |

決算整理事項

- 現金の手元残高は180,000であったが、帳簿残高との違いは、旅費交通費の計上漏れであった。

- 売掛金の残高のうち100,000円に付いては貸倒れで回収できないことが判明した。貸倒引当金は差額補充法で処理する。

- 受取手形、売掛金、貸付金の合計残高に対し、3%の貸倒れを見積もる。

- 期末商品は1,300,000円であることが分かった。売上原価は仕入勘定で計算する。

- 印紙の未使用が5,000円あった。

- 建物は当期の5月に取得し、取得と同時に使用しており、減価償却費は耐用年数10年の定額法で計算する。

- 借入利息の未払が10,000円あった。

- 法人税、住民税及び事業税が500,000円と計算された。

解答

決算整理事項に基づき、次の決算整理仕訳を修正記入欄に記載し、損益計算書と貸借対照表に転記するとともに、損益計算書と貸借対照表のそれぞれの貸借差額から当期純利益を計算し、貸借の少ない方に記載します。

1.決算整理仕訳

| 1 | (借) | 旅費交通費 | 20,000円 | (貸) | 現 金 | 20,000円 |

| 2 | (借) | 貸倒損失 | 100,000円 | (貸) | 売掛金 | 100,000円 |

| 3 | (借) | 貸倒引当金繰入 | 50,500円 | (貸) | 貸倒引当金 | 50,500円 |

| 4 | (借) | 仕 入 | 1,650,000円 | (貸) | 繰越商品 | 1,650,000円 |

| (借) | 繰越商品 | 1,300,000円 | (貸) | 仕 入 | 1,300,000円 |

| 5 | (借) | 貯蔵品 | 5,000円 | (貸) | 租税公課 | 5,000円 |

| 6 | (借) | 減価償却費 | 120,000円 | (貸) | 減価償却累計額 | 120,000円 |

| 7 | (借) | 支払利息 | 10,000円 | (貸) | 未払利息 | 10,000円 |

| 8 | (借) | 法人税、住民税及び事業税 | 500,000円 | (貸) | 未払法人税等 | 500,000円 |

2.上記の決算整理仕訳を損益計算書、貸借対照表に反映させた後の、それぞれの貸借差額は1,654,500円となりますので、当期純利益を損益計算書の借方と貸借対照表の貸方にそれぞれ記載します。

3.精算表