約束手形(受取手形・支払手形)の仕組み、仕訳例

手形とは、一定の期日に一定の場所で特定の人が特定の人に手形代金を支払うことを約束した、もしくは他人に支払いを依頼した証券で、手形法により成り立っています。

そして譲渡や支払いが簡単、確実にできるよう色々な取り決めがされていますので、商品売買代金を単に掛取引にするよりも手形取引にしたほうが支払いの確実性が確保されます。

なお、手形法の手形には約束手形と為替手形がありますが、簿記ではいずれの手形も「受取手形」勘定もしくは「支払手形」勘定で処理します。

「受取手形」勘定…手形により、後日一定の金額を受け取る権利が生じた時に処理する勘定です。

「支払手形」勘定…手形により、後日一定の金額を支払う義務が生じた時に処理する勘定です。

ここでは約束手形について解説します。

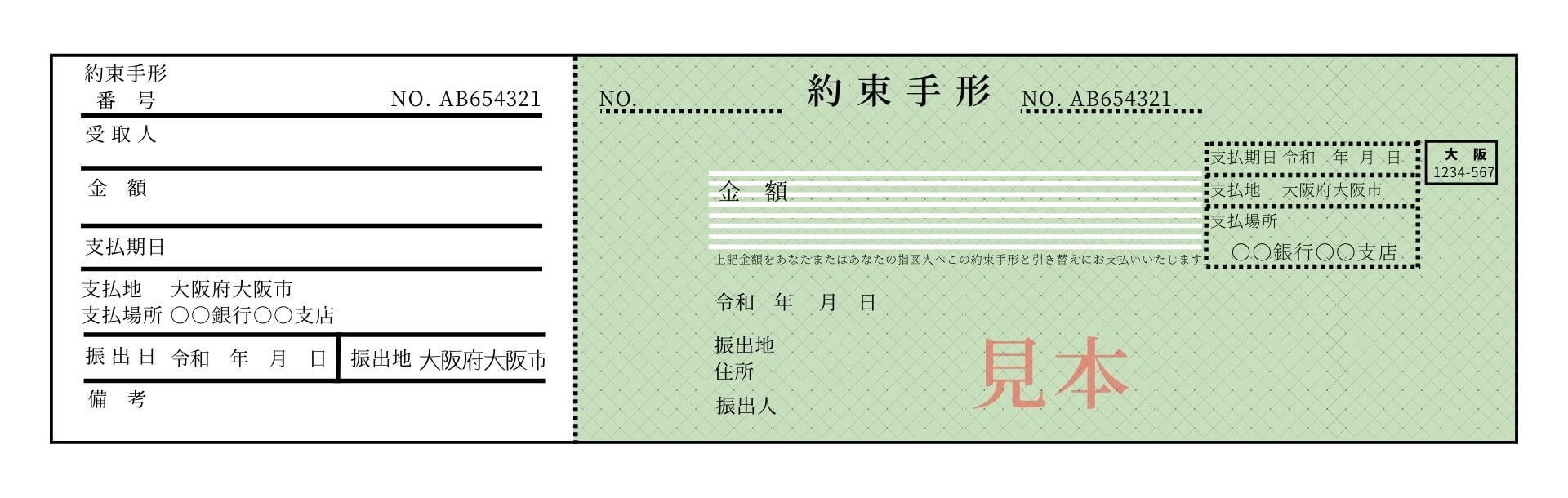

約束手形とは?約束手形の仕組み、仕訳

約束手形とは、振出人(手形の作成者)が名宛人(手形の受取人)に対して、約束した期日(満期日または支払期日)に手形金額を支払うことを約束した証券です。略して「約手」といわれることもあります。

商取引では銀行を支払い場所とする統一手形用紙でなければなりません。

また手形法第七十五条により次のことを記載することが求められています。

1.約束手形であることを示す文字

2.一定金額の単純な支払約束文句

3.支払期日

4.支払地

5.受取人またはその指図人

6.振出日

7.振出地

8.振出人の署名

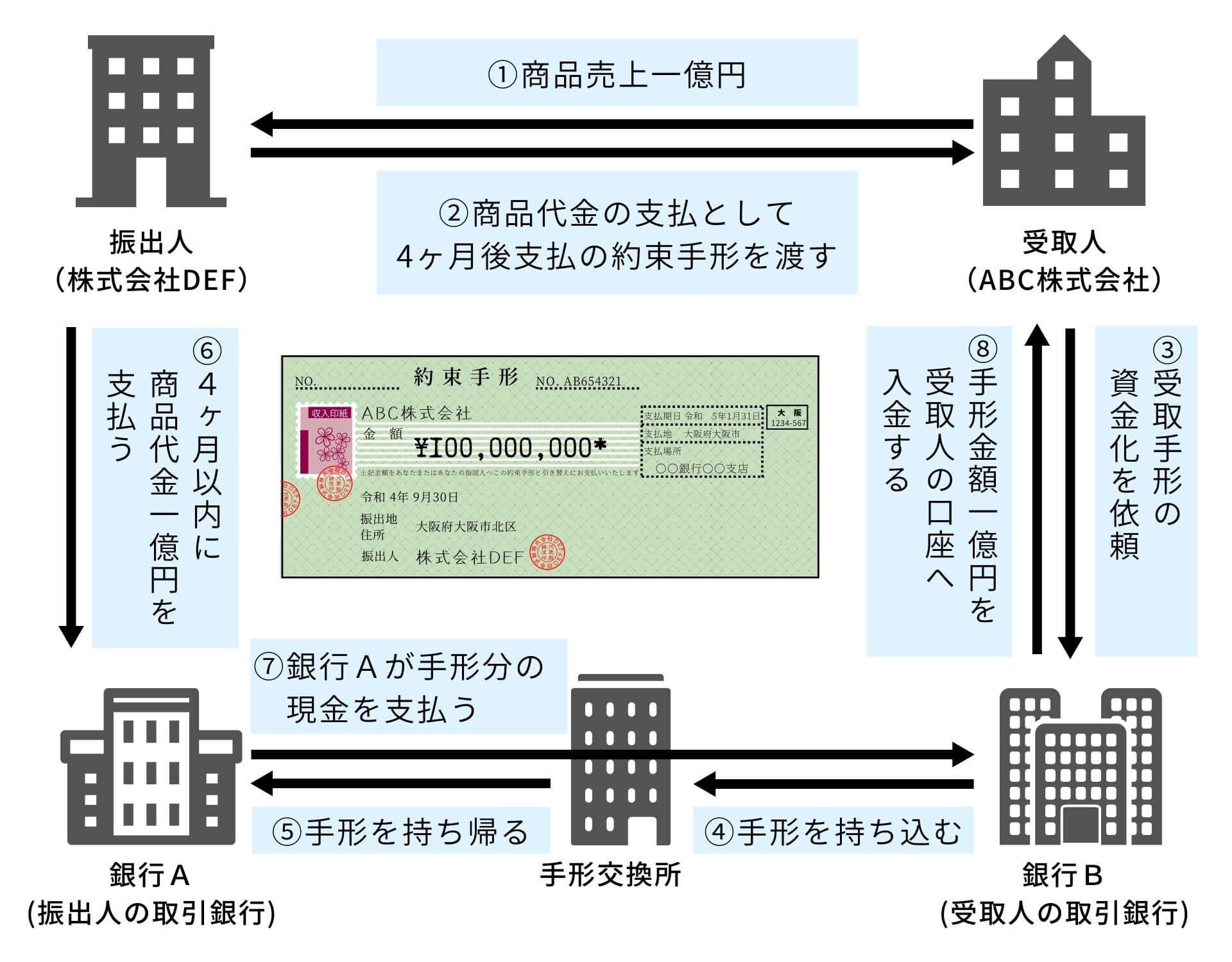

約束手形の仕組み

約束手形の仕訳

約束手形の振り出しにより支払義務を持つ者は支払手形勘定で処理し、手形代金を受け取る権利のある者は受取手形勘定で処理します。

約束手形を振り出した時の仕訳

振出人は支払手形の貸方に、受取人は受取手形の借方に記帳します。

取引、仕訳例1

A株式会社はB合同会社より商品を3,000,000円仕入れ、支払手形を振り出した。

A株式会社

| (借) | 仕入 | 3,000,000円 | (貸) | 支払手形 | 3,000,000円 |

B合同会社

| (借) | 受取手形 | 3,000,000円 | (貸) | 売上 | 3,000,000円 |

取引、仕訳例2

A株式会社はB合同会社に対する買掛金2,000,000円を支払手形により支払った。

A株式会社

| (借) | 買掛金 | 2,000,000円 | (貸) | 支払手形 | 2,000,000円 |

B合同会社

| (借) | 受取手形 | 2,000,000円 | (貸) | 売掛金 | 2,000,000円 |

約束手形が決済された時の仕訳

手形記載の金額の支払日を満期日もしくは支払期日といい、満期日には手形振出人の当座預金から手形記載の金額が引き落とされ、手形の受取人の当座預金に入金されます。

よって手形の満期日に振出人は支払手形を借方に記帳し、受取人は受取手形の貸方に記帳します。

取引、仕訳例

手形の満期日にA株式会社振り出し、受取人B合同会社の5,000,000円の手形が決済された。

A株式会社

| (借) | 支払手形 | 5,000,000円 | (貸) | 当座預金 | 5,000,000円 |

B合同会社

| (借) | 当座預金 | 5,000,000円 | (貸) | 受取手形 | 5,000,000円 |

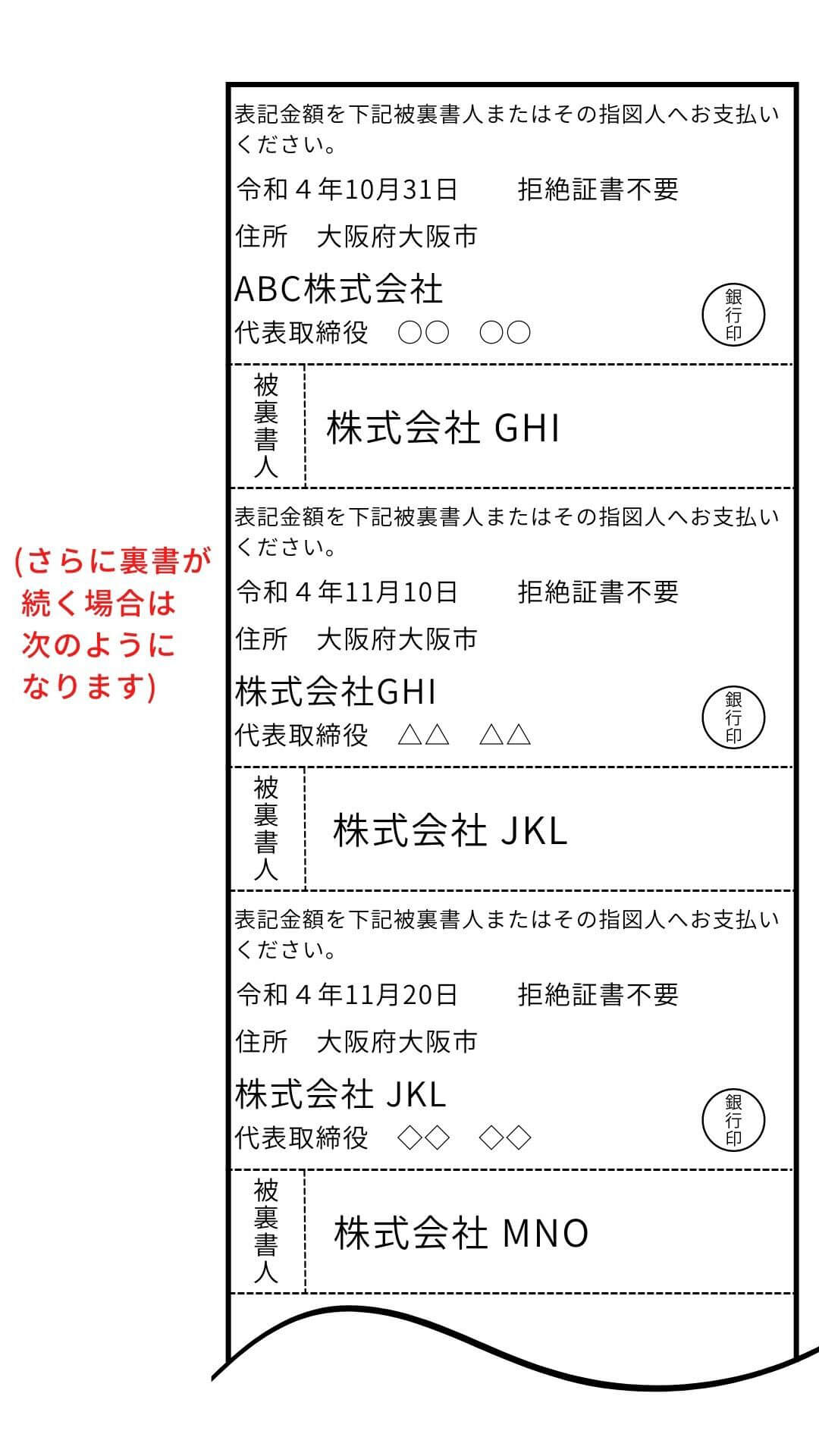

約束手形の裏書とは?裏書譲渡の仕組み、仕訳

約束手形の裏書とは、手形の権利を他人に譲渡することです。手形の権利を譲渡することで手形の満期日を待たずに資金を確保できます。

手形を譲渡する時、手形の裏に必要事項を記入するため、これを手形の裏書譲渡といい、手形を譲渡した人を裏書人、裏書手形の受取人を被裏書人といいます。

約束手形の裏書譲渡の仕組み

手形の裏書譲渡の仕組みは下の図のようになります。

約束手形の裏書譲渡の仕訳

裏書人は手持ちの手形を裏書し、被裏書人に渡したときに、「受取手形」勘定の貸方に記載します。

一方、被裏書人は、裏書された手形を受け取ったときに、「受取手形」勘定の借方に記載します。

なお、手形の裏書譲渡は受取人が変わるだけですので、約束手形の支払人は仕訳をする必要がありません。

取引、仕訳例

A株式会社はB合同会社より8,000,000円の仕入れを行い、支払いはC株式会社から先に受け取った約束手形を裏書譲渡した。

A株式会社(裏書人)

| (借) | 仕入 | 8,000,000円 | (貸) | 受取手形 | 8,000,000円 |

B合同会社(被裏書人、受取人)

| (借) | 受取手形 | 8,000,000円 | (貸) | 売上 | 8,000,000円 |

C株式会社(支払人)

仕訳なし。

自己振出の約束手形が裏書譲渡され受け取った時の仕訳

自分が振り出した約束手形の裏書譲渡が繰り返され、自分に裏書譲渡されることがあります。

約束手形の振出人は支払人ですので、自分が振り出した手形を裏書譲渡された時に「受取手形」勘定の借方に記帳すると、手形の満期日に自分が自分に支払うことになります。

そのため、自己振出の手形を裏書譲渡で受け取ったときは、「支払手形」勘定の借方に記帳します。

取引、仕訳例

A株式会社はB合同会社に商品を1,500,000円売り上げ、代金回収は自己振出の約束手形を裏書譲渡された。

| (借) | 支払手形 | 1,500,000円 | (貸) | 売上 | 1,500,000円 |

参考 A株式会社が1,500,000円仕入れ、約束手形を振り出したときの仕訳

| (借) | 仕入 | 1,500,000円 | (貸) | 支払手形 | 1,500,000円 |

約束手形の割引とは?手形割引の仕組み、割引手形の仕訳

手形割引とは、手形の受取人(所持人)が銀行などに手形を買い取ってもらい、満期日前に現金化することです。資金繰り上、早期に資金が必要な場合に利用されます。

手形の満期日前に現金化するため、手形の割引で受け取る額は、手形金額から満期日までの割引料を差し引いた金額になります。

手形割引の仕組み

手形割引の仕組みは下の図のようになります。

割引手形の仕訳

手形の割引は銀行などに対して手形を売却したものとして仕訳します。

そのため、手持ちの手形を割り引いた時に、「受取手形」勘定の貸方に記帳し、手取り額を「当座預金」勘定などの借方に、割引料を「手形売却損(費用)」勘定の借方に記帳します。

なお手形の割引料は一般的に年利計算で行われ(割引日数は割引日から満期日までの日数(両端入れ))、利率は銀行などの手形割引業者により異なります。

取引、仕訳例1

受取手形1,200,000円を銀行で割り引いてもらい割引料5,000を差し引かれた額が当座預金に入金された。

| (借) | 当座預金 | 1,195,000円 | (貸) | 受取手形 | 1,200,000円 |

| (借) | 手形売却損 | 5,000円 |

取引、仕訳例2

満期日×2年12月31日の受取手形3,000,000円を×2年11月1日に取引銀行で割引し、手取金は普通預金へ入金された。割引率は年利1%。

| (借) | 普通預金 | 2,994,987円 | (貸) | 受取手形 | 3,000,000円 |

| (借) | 手形売却損 | 5,013円 |

手形貸付・手形借入の仕組み、仕訳

商品売買に関係なく、単なる金銭の貸し借りにおいて、契約書の代わりに手形が振り出されることがあります。

このような手形は商品売買に関係なく、金銭の貸し借りといった金融的性格があることから金融手形と呼ばれます。

簿記においても商品売買に関係する手形とは区別して、「手形貸付金」勘定、「手形借入金」勘定で処理します(手形の実質的な性格を考慮して「貸付金」「借入金」勘定で処理することもあります)。

取引、仕訳例

A株式会社はB合同会社から15,000,000円借り入れのために手形を振り出した。B合同会社は利息10,000円を差し引いて普通預金からA株式会社の普通預金へ14,990,000円送金し、手形を受け取った。

A株式会社

| (借) | 普通預金 | 14,990,000円 | (貸) | 手形借入金(もしくは借入金) | 15,000,000円 |

| (借) | 支払利息 | 10,000円 |

B合同会社

| (借) | 手形貸付金(もしくは貸付金) | 15,000,000円 | (貸) | 普通預金 | 14,990,000円 |

| (貸) | 受取利息 | 10,000円 |