売上帳の書き方、締め方、記入例

売上帳とは、商品の売上取引の内訳明細を取引順に記録する補助記入帳(補助簿)です。

商品を販売したときに仕訳帳に仕訳を記入するとともに、総勘定元帳の売上勘定の貸方に記入しますが、総勘定元帳には日付と相手科目、金額しか記入されません。

そこで売上帳を作成し、どこにどのような商品を何個、いくらの単価で販売したのかなどを記載し、売上の管理に役立てています。

ここでは、売上帳の書き方、締め方について記入例を用いて解説します。

スポンサーリンク

売上帳の書き方、締め方、記入上の注意

(1)日付欄

商品販売した日付順に月日を記入します。同じページで月が同じであれば日付だけを記載します。日付が同じであれば「〃」を記入します。

なお、摘要欄、内訳欄、金額欄については、「〃」を使用しません。

(2)摘要欄

販売先、代金回収方法、送り状番号、商品名、数量、単価などを記入します。

(3)内訳欄

異なる種類の商品を同じ得意先に同時に販売した場合は、品目ごとの合計金額を記入します。

(4)金額欄

販売した商品の合計金額を記載します。

(5)売上返品、売上値引の記入

売上返品については、返品を受けた得意先名、回収方法、商品名、数量、単価を赤字で記入します。

売上値引については、得意先名、値引き対象商品名、値引額を赤字で記入します。

(6)締め方

- ① 金額欄の返品、値引以外の金額を合計し、当月総売上高として記入します。

- ② 金額欄の返品、値引きの金額を合計し、当月総売上高の下の行に当月返品値引高として赤字で記入します。

- ③ 当月総売上高から当月返品値引高を控除した金額を、当月返品値引高の下の行に当月純売上高として記入します。

スポンサーリンク

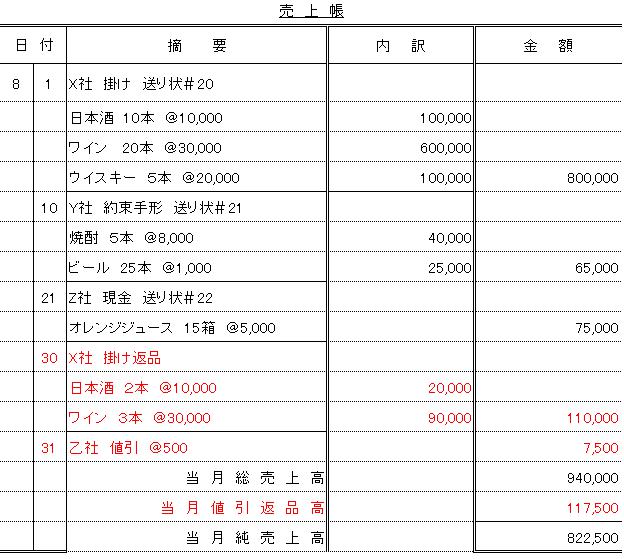

売上帳の記入例

次の取引について仕訳をするとともに売上帳に記載してください。

| 8月1日 | X社に日本酒10本を@10,000、ワイン20本を@30,000、ウイスキー5本を@20,000で販売し、掛けとした。送り状No.#20 |

| 10日 | Y社に焼酎5本を@8,000、ビール25本を@1,000で販売し、Y振り出しの手形を受け取った。送り状No.#21 |

| 21日 | Z社にオレンジジュース15箱を@5,000で販売し、現金を受領した。送り状No.#22 |

| 30日 | 8月1日にX社に販売した日本酒2本とワイン3本の返品を受けた。 |

| 31日 | 8月10日にY社に販売した焼酎に対し1本あたり500円の値引きをし、値引額は来月末に支払うことにした。 |

仕訳

8月1日

| (借) | 売掛金 | 800,000円 | (貸) | 売 上 | 800,000円 |

8月10日

| (借) | 受取手形 | 65,000円 | (貸) | 売 上 | 65,000円 |

8月21日

| (借) | 現 金 | 75,000円 | (貸) | 売 上 | 75,000円 |

8月30日

| (借) | 売 上 | 110,000円 | (貸) | 売掛金 | 110,000円 |

8月31日

| (借) | 売 上 | 2,500円 | (貸) | 売掛金 | 2,500円 |