先入先出法・移動平均法による商品有高帳の書き方、返品・値引き・割戻しの書き方、売上原価の求め方

商品有高帳は、商品の受け入れや払い出しの都度、商品の種類ごとに数量・単価・金額を記録して、仕入原価で商品の増加、減少、残高を記録する帳簿です。

しかし、同じ商品であっても仕入のタイミングなどにより仕入単価が異なることがあり、仕入単価が異なると、どの商品を販売したことにするかにより払出単価、残った商品の単価が異なります。

払出単価の計算方法には個別法、先入先出法、平均原価法(移動平均法、総平均法)、売価還元法、最終仕入原価法、後入先出法などがありますが、簿記3級では、先入先出法、移動平均法が出題対象ですので、ここではこの2つの方法、返品、値引き、割戻しがあった場合の商品有高帳の書き方、さらに売上原価の求め方について説明します。

なお、商品有高帳については、会計基準により特定の書き方が決められていません。企業の自由が認められていますので、ここでは一般的な書き方を紹介します。

商品有高帳の書き方、締め切り方、記入上の注意

(1)日付欄

取引の発生月日を日付順に記入します。同じページで月が同じであれば日付だけを記入します。日付が同じであれば「〃」を記入します。摘要と数量、金額については、同じでも「〃」を使用しません。

(2)摘要欄

前月繰越、次月繰越、仕入(受け入れ)、売上(払い出し)、値引き、割り戻し、返品(仕入戻し、売上戻り)など、取引内容を簡単に記入します。

(3)受入欄

前月繰越(月初の在庫)、次月繰越、商品仕入、返品(売上戻り、仕入戻し)、仕入値引、仕入割戻などが記載されます。

なお、売上戻りについては払出欄のマイナス、仕入戻し、仕入値引、仕入割戻については払出欄に記載する方法もあります。

(4)払出欄

売り上げ、返品(売上戻り、仕入戻し)などによる商品の払い出し、仕入値引、仕入割戻などが記載されます。

なお、売上戻りについては受入欄、仕入戻し、仕入値引、仕入割戻については受入欄のマイナスとして記載する方法もあります。

(5)残高欄

商品の受入欄、払出欄に記載する都度、残高欄に商品在庫の数量、単価、金額を記載します。

(6)締め切り方

①受入欄、払出欄の数量、金額を合計する。

②残高欄の最終行の数量、単価、金額を払出欄に次月繰越として赤字で記載する。

③受入欄、払出欄の数量、金額を合計し、受入合計と払出合計の一致を確認し、締め切る。

④前月繰越として受入欄、残高欄に前月末の数量、単価、金額を記載する。

先入先出法、移動平均法による商品有高帳の書き方

先入先出法による商品有高帳は、仕入単価が異なる商品がある場合、

・仕入単価が異なる商品を同時に払い出したとき、

・仕入単価が異なるものが残高にある時、

仕入単価が異なる商品ごとに1行に記載し、左波カッコで括ります。

なお先入先出法では、最も古く取得された商品から順に払出しが行われ、期末商品は最も新しく取得されたものからなると仮定して期末、月末商品の価額を算定します。

移動平均法による商品有高帳では、単価の異なる商品を仕入れる都度、仕入れ直前の商品残高金額と仕入金額の合計を仕入れ直前の商品残高数量と仕入数量の合計で割って平均単価を計算し、この平均単価を残った商品の単価とするとともに、その後の販売商品の払い出し単価とします。

以下に具合的な取引事例により先入先出法、移動平均法による商品有高帳の書き方を紹介します。

取引・記載例1:返品、値引、割戻が無い場合

| 日 付 | 摘 要 | 数 量 | 仕入単価 | 販売単価 | 金 額 |

| 6月1日 | 前月繰越 | 1,000個 | \130.0 | \130,000 | |

| 2日 | 仕 入 | 3,000個 | \150.0 | \450,000 | |

| 5日 | 売 上 | 500個 | \200.0 | \100,000 | |

| 7日 | 売 上 | 1,000個 | \210.0 | \210,000 | |

| 9日 | 仕 入 | 2,000個 | \140.0 | \280,000 | |

| 10日 | 売 上 | 3,000個 | \190.0 | \570,000 |

先入先出法

先入先出法においては、月末に残った商品の単価は、6月の最終仕入商品単価140円になっています。

移動平均法

6月5日、7日売上の払出単価145円は、単価の異なる商品を仕入れた日(6月2日)の直前の日(6月1日)の商品残高金額130,000円と6月2日の仕入金額450,000円の合計580,000円を単価の異なる仕入直前の商品残高数量1,000個と仕入数量3,000個の合計4,000個で割った金額です。

6月10日売上の払出単価143円は、単価の異なる商品を仕入れた日(6月9日)の直前の日(6月7日)の商品残高金額362,500円と6月9日の仕入金額281,000円の合計643,500円を単価の異なる仕入直前の商品残高数量2,500個と仕入数量2,000個の合計4,500個で割った金額です。

また月末に残った商品の単価は、最後に計算した移動平均単価143円になります。

(先入先出法と移動平均法の違い)

先入先出法と移動平均法では、残った商品の数量は1,500個で同じですが、単価が先入先出法では140円、移動平均法では143円と異なり、それにともない残高も異なります。

また、払出欄の金額も、先入先出法では650,000円ですが、移動平均法では646,500円となり、払出金額(売上原価)が異なります。

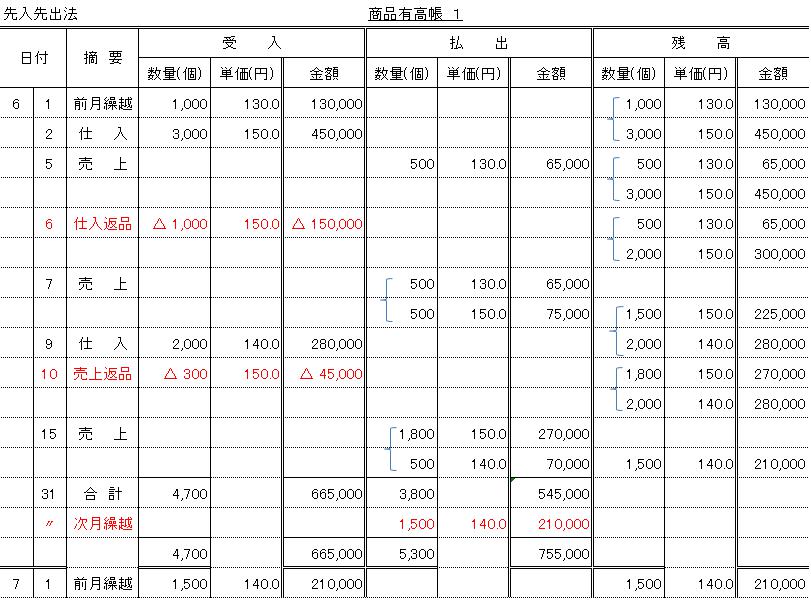

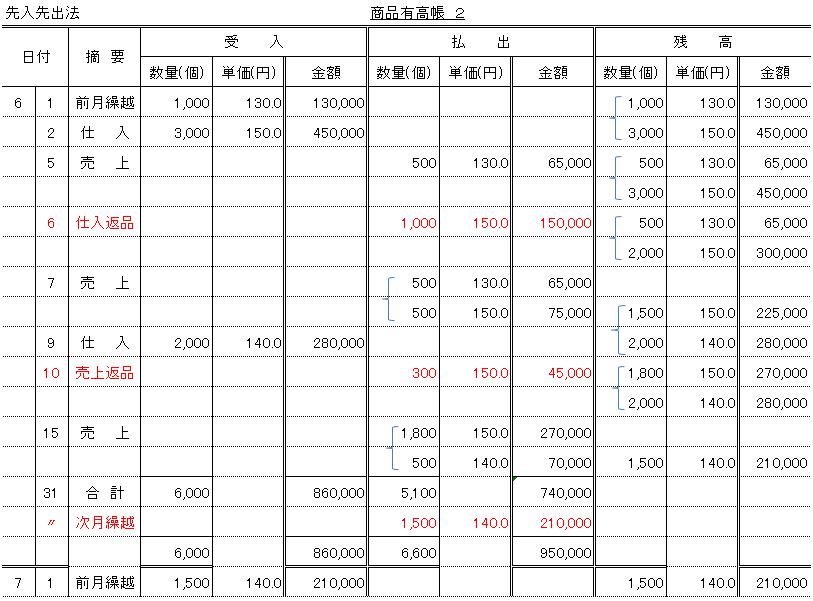

取引・記載例2:売上返品、仕入返品がある場合

| 日 付 | 摘 要 | 数 量 | 仕入単価 | 販売単価 | 金 額 |

| 7月1日 | 前月繰越 | 1,500個 | \140.0 | \210,000 | |

| 1日 | 売 上 | 500個 | \203 | \450,000 | |

| 3日 | 仕 入 | 2,000個 | \173.0 | \346,000 | |

| 4日 | 仕 入 | 5,000個 | \142.8 | \714,000 | |

| 8日 | 売 上 | 800個 | \220 | \176,000 | |

| 13日 | 売 上 | 3,000個 | \200 | \600,000 | |

| 15日 | 4日仕入の戻し | 2,000個 | \142.8 | \285,600 | |

| 17日 | 13日売上の戻り | 500個 | \200 | \100,000 | |

| 19日 | 仕 入 | 6,000個 | \147.0 | \882,000 | |

| 21日 | 売 上 | 3,000個 | \210.0 | \630,000 |

先入先出法

17日に返品を受けた13日に販売した商品の売上の戻りの商品単価を142.8円としていますが、13日に販売した商品の単価は140.0円、173.0円、142.8円の3つがあります。

これは、先入先出法においては先に仕入れた商品から払い出すと仮定しますので、売上戻りがあった場合、最後に払出した商品が戻ってきたと仮定するためです。

なお、検定試験においては、問題の指示に従ってください。

移動平均法

返品がある場合、仕入戻しについては、商品を仕入れたときに行った受入記録を取り消します。

15日の仕入戻しは4日仕入の返品ですので返品の直前仕入時に再計算した商品単価で返品商品の単価を計算します。

売上戻り(返品)については、商品を販売したときに行った払出記録を取り消すと考えます。

13日に販売した商品が戻ってきていますので、13日の払い出しに適用した単価150円の商品が戻ってきた計算にしています。

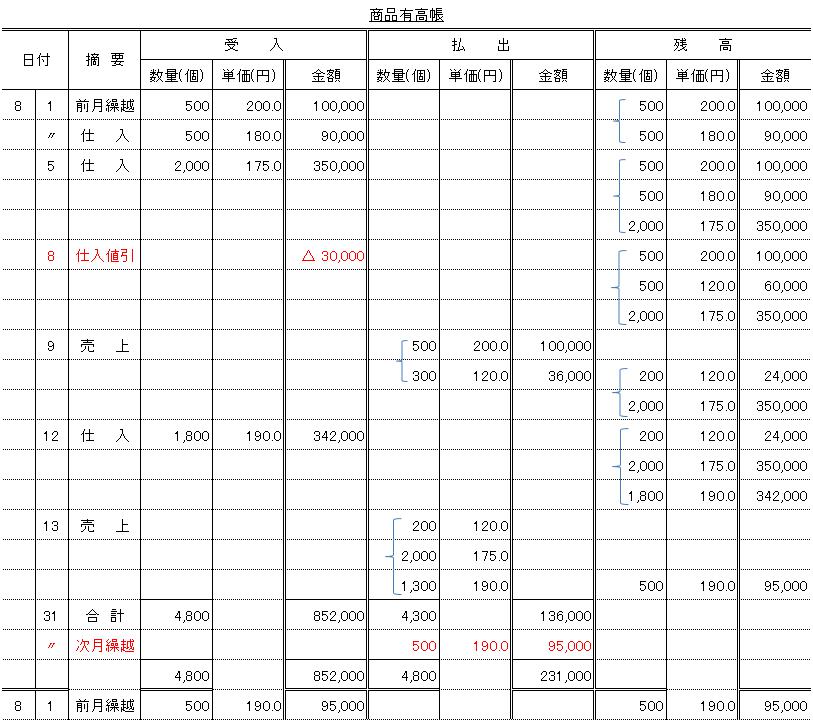

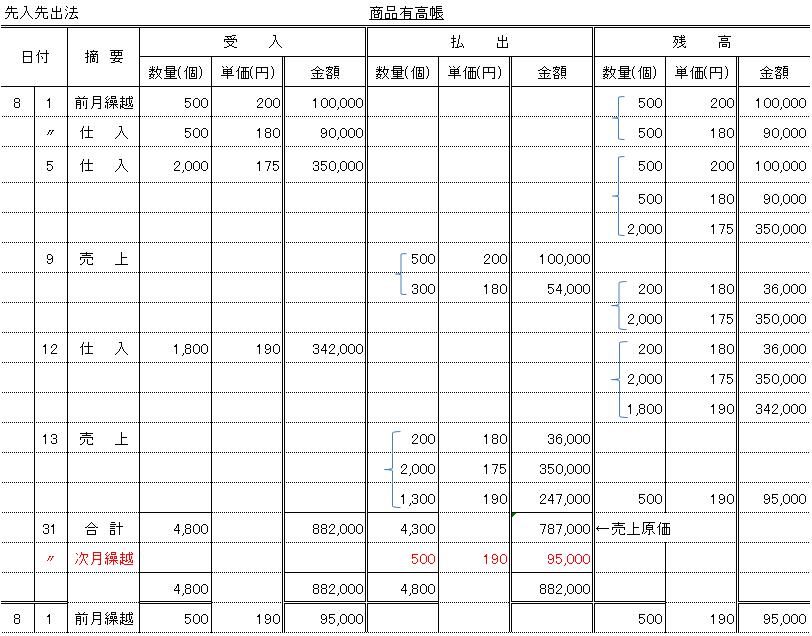

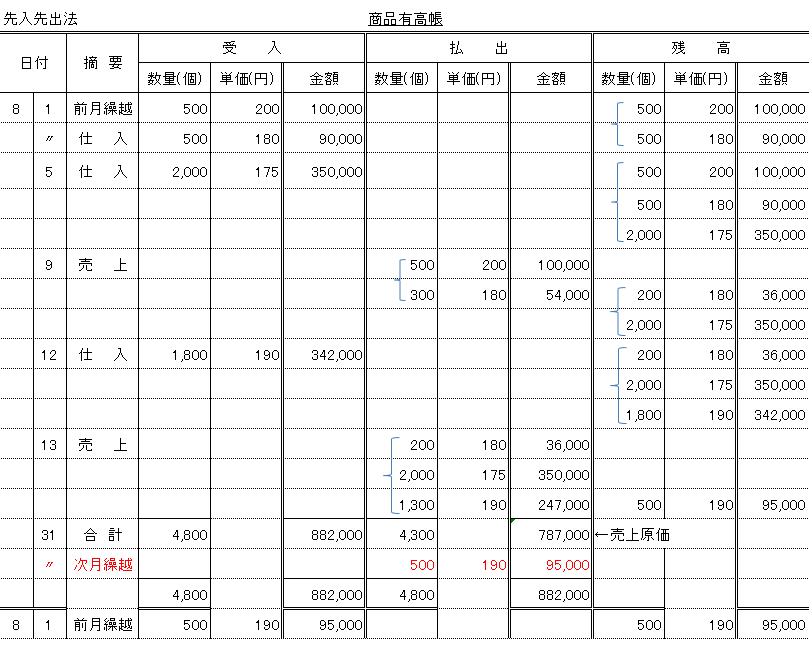

取引・記載例3:売上値引・割戻、仕入値引・割戻がある場合

値引きとは、商品の引き渡しが行われた後、破損や品質不良を理由に売買代金を減額することです。商品の引き渡し前の交渉段階で金額が減額されることは値引きではありません。

一方、割戻しとは、一定期間中にあらかじめ定められた数量や金額を超える商品の売買があった場合に、事後的に売買代金の金額を減額することです。

いずれも事後的に売買代金が減額される点で共通します。

なお値引きや割戻しがあった場合の商品有高帳ですが、商品有高帳は手元にある商品の数量に増減がある場合や手元にある商品の金額(仕入金額)、払い出した商品の金額に変更がある場合に記載されます(払い出した商品の金額に変更ある場合、仕入金額の変更が必要になり、その商品在庫が残っている場合、商品残高も変わります)。

そのため値引きや割戻しがある場合、商品の買い手は、手元にある商品の金額(仕入金額)や払い出した商品の金額に変更が生じるため値引きや割戻しを商品有高帳に記載する必要があります。

しかし売り手は、売上値引や売上割戻があっても手元商品の数量も金額(仕入金額)も変更がありません。そのため、商品有高帳に記載する必要がありません。売上返品の場合と異なるところです。

このように値引き・割戻しについては、売り手か買い手によって記録を行うかどうかが変わる点に注意が必要です。

なお、簿記3級において割戻しは、試験範囲の対象外になりますので、値引きだけに限定した事例とします。

| 日 付 | 摘 要 | 数 量 | 仕入単価 | 販売単価 | 金 額 |

| 8月1日 | 前月繰越 | 500個 | \200 | \100,000 | |

| 1日 | 仕 入 | 500個 | \180 | \90,000 | |

| 5日 | 仕 入 | 2,000個 | \175 | \350,000 | |

| 8日 | 5日仕入の値引 | 500個 | \30,000 | ||

| 9日 | 売 上 | 800個 | \300 | \240,000 | |

| 12日 | 仕 入 | 1,800個 | \190 | \342,000 | |

| 13日 | 売 上 | 3,500個 | \250 | \875,000 | |

| 20日 | 9日売上の値引 | \40,000 |

先入先出法

移動平均法

なお、商品販売後に値引きが発生した場合、上記のケースで例えると30,000円の仕入値引が10日以降に発生した場合、先入先出法、移動平均法の別に関係なく、前に遡って仕入金額、払出金額を修正することになると考えられます。販売済みの商品在庫の金額は修正できないためです。

検定試験でこのような問題が出題された場合は、問題文の指示に従ってください。

商品有高帳による売上原価の求め方

売上原価は販売目的で出荷された商品の仕入原価です。

商品有高帳では基本的に払出欄に記載されたものが、販売のために出荷された商品になりますので、払出欄の合計額が売上原価になります。これは先入先出法、移動平均法のいずれであっても同じです。

先入先出法

ただし、仕入返品や売上返品があり、これらを払出欄に記載している場合は、これらの金額を除いた払出欄の合計額が売上原価になります。

次の2つの商品有高帳は、同じ取引を表したものですが、商品有高帳1は、仕入返品と売上返品を受入欄に記載したもの、商品有高帳2は、仕入返品と売上返品を払出欄に記載したものです。

売上原価は、

商品有高帳1では、払出欄の合計額545,000円、

所品有高帳2では、払出欄の合計額740,000円から仕入返品(150,000円)や売上返品(45,000円)の合計195,000円を除いた545,000円(摘要欄に売上とある行の合計額)、

となります。

移動平均法

ただし、仕入返品や売上返品があり、これらを払出欄に記載している場合は、これらの金額を除いた払出欄の合計額が売上原価になります。

次の2つの商品有高帳は、同じ取引を表したものですが、商品有高帳1は、仕入返品と売上返品を受入欄に記載したもの、商品有高帳2は、仕入返品と売上返品を払出欄に記載したものです。

売上原価は、

商品有高帳1では、払出欄の合計額215,000円、

所品有高帳2では、払出欄の合計額442,500円から仕入返品(300,000円)や売上返品(72,500円)の合計227,500円を除いた215,000円(摘要欄に売上とある行の合計額)、

となります。

先入先出法と移動平均法の売上原価の違い

売上原価は、期首(月初)商品に当期(当月)仕入高を加算した額から期末(月末)商品を控除して計算しますが、先入先出法であっても移動平均法であっても当期(当月)仕入高は同じ額になります。よって、先入先出法と移動平均法の売上原価の違いは、期末(月末)(あるいは期首(月初))の商品単価の違いによるものです。

次の2つの商品有高帳は同じ取引を先入先出法と移動平均法により作成したものです。

8月の仕入先入先出法、移動平均法とも782,000円で違いはありませんが、月末商品の単価は、先入先出法が@190、移動平均法が@184.5となっており、月末在庫の金額が異なっています(月初は一致しています)。

なお、先入先出法と移動平均法の売上原価に違いが出るのは、異なる商品単価の仕入が発生する場合です。仕入単価同じである限り、先入先出法と移動平均法とで期首(月初)及び期末(月末)商品の単価に違いは出ませんので、売上原価も同じになります。

また、売上原価の求め方には、分記法のように、商品の販売の都度、払い出した商品の仕入原価を集計する方法と、三分法(三分割法)のように期首(月初)商品に当期(当月)仕入高を加算した額から期末(月末)商品を控除して計算する方法がありますが、どちらの方法で計算しても売上原価は同じです。

すなわち、仕入単価の異なる仕入がある場合、期末商品の算定方法(先入先出法、移動平均法など)の違いにより、売上原価は異なります(期首(月初)及び期末(月末)商品ない場合は同じ)が、分記法や三分法など商品売買に関連する活動をどのような勘定科目で記録しても売上原価に違いはありません。